Da inizio anno, l’indice Morningstar Italy ha perso quasi il 20% (al 31 agosto in euro) sottoperformando la media dei mercati azionari sviluppati del Vecchio continente (l’indice Morningstar DM Eur ha ceduto il 13,5%) e facendo meglio solo rispetto a Germania, Olanda e Svezia.

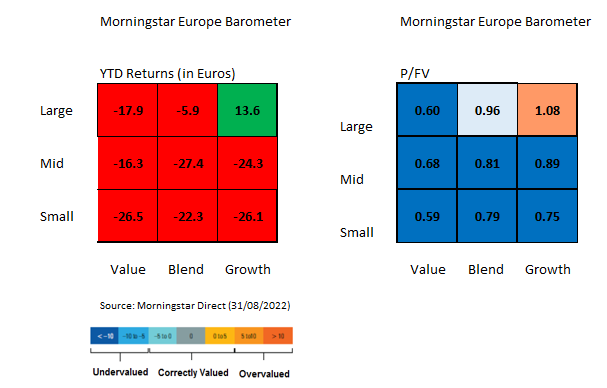

Le perdite hanno colpito quasi tutti gli stili di investimento e i settori economici. I dati della Morningstar Style Box dicono che nel periodo preso in considerazione solo le azioni Large growth sono riuscite ad accumulare guadagni superiori al 10% grazie ai forti rialzi di Tenaris (+51,4%) e Atlantia (+33,9%). La prima ha cavalcato l’ottima intonazione del settore energia a livello globale. La seconda, oltre a beneficiare della ripresa del traffico aereo e autostradale con la fine delle restrizioni imposte dal Covid, ha catturato l’interesse degli investitori che ipotizzano nuovi investimenti a livello internazionale grazie agli 8 miliardi di euro incassati dalla cessione della partecipazione in Autostrade.

Figura 2: Il Barometro del mercato italiano

Il comparto che ha performato peggio è stato quello delle Small cap. Il segmento Small value ha sofferto il crollo verticale di Saipem (-84,8%), prima a causa della revisione al ribasso delle previsioni per il 2021 e poi in seguito alle difficoltà nel completare l’aumento di capitale necessario per immettere liquidità nelle casse aziendali. Il risultato delle azioni Small growth, invece, è stato condizionato dai forti passivi accusati dai Tod’s e Tamburi Investment Partners, che insieme pesano per oltre il 30% della capitalizzazione di mercato del segmento e che hanno perso rispettivamente il 18% e il 21%.

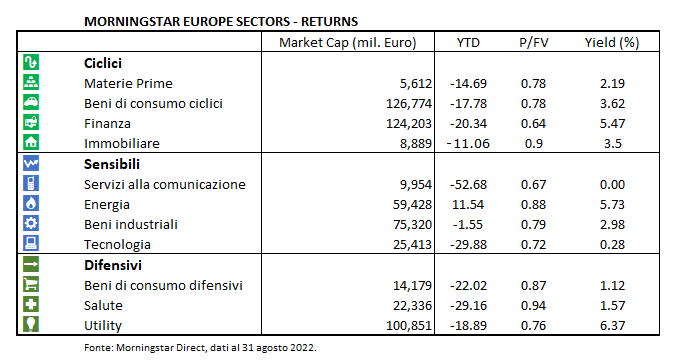

Tra i settori economici, a contribuire maggiormente al negativo risultato di Piazza Affari sono stati quelli finanza, utility e beni di consumo ciclici. I tre comparti pesano complessivamente per circa il 60% della capitalizzazione di mercato dell’indice Morningstar Italy e hanno perso rispettivamente il 20%, il 19% e il 18%.

I finanziari sono stati colpiti dalle perdite dei principali gruppi bancari e assicurativi italiani come Intesa Sanpaolo, Unicredit, Mediobanca e Assicurazioni Generali che da inizio anno hanno lasciato sul terreno oltre 20 punti percentuali. Le utility hanno sofferto la caduta di Enel, che pesa per il 50% della capitalizzazione di mercato del comparto e nel periodo preso in considerazione ha ceduto quasi il 30%. Sul settore pesano i timori per il rialzo dei tassi di interesse, che finirebbe per aumentare il costo del loro debito, e per l’aumento del prezzo delle materie prime.

Il settore beni di consumo ciclici, a Piazza Affari, è rappresentato quasi esclusivamente da titoli dell’industria dell’automotive (che pesano per circa il 70% della capitalizzazione di Borsa del comparto) e del lusso (che incide per quasi il 20%), che nel 2022 stanno soffrendo la crescita dell’inflazione e la crisi nella catena degli approvvigionamenti. Stellantis e Ferrari, che insieme rappresentano il oltre il 60% dalla capitalizzazione di mercato del settore, hanno ceduto rispettivamente il 12% e il 14%, i brand del Made in Italy, Moncler, Brunello Cucinelli, Ferragamo e Tod’s, hanno registrato perdite tra il 15% e il 30%.

Il risultato peggiore è stato registrato dalle azioni delle telecomunicazioni che hanno visto scendere la loro capitalizzazione di mercato di oltre il 10%. L’unico settore a registrare dei guadagni da inizio anno è quello energetico che, nonostante il crollo di Saipem e la debolezza di Eni (-0,7%), è salito dell’11% grazie al balzo di Tenaris.

Figura 3: Le performance dei settori

Sul fronte delle valutazioni, tutti i comparti sono scambiati a un rapporto Prezzo/Fair value inferiore a 1 e tutti i segmenti della Morningstar Style Box sono scontati dal mercato ad eccezione dei titoli Large growth, che in seguito ai guadagni realizzati da inizio anno sono valutati ora dal mercato con un premio di circa il 10%.

A livello di valutazioni i titoli value sono i più interessanti, perché sono scambiati mediamente a un tasso di sconto del 40%. Sono da guardare anche le azioni dei settori finanza e telecom, che a fine agosto presentavano un rapporto Prezzo/Fair value rispettivamente di 0,64 e 0,67. I comparti che invece garantiscono la migliore combinazione di valore e yield sono finanza e utility. Il primo ha un rendimento da dividendo superiore al 5%. Il secondo offre uno yield del 6,37% al quale si aggiunge un tasso di sconto rispetto al fair value del 24%. Bene anche il settore consumer cyclical, scontato del 22% e con uno yield del 3,6%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.