L’impegno nella lotta al cambiamento climatico da parte dei gestori non è uguale per tutti.

L’appartenenza alla Net-Zero Asset Manager Initiative (NZAM), l’iniziativa lanciata nel dicembre del 2020 per supportare l’obiettivo zero emissioni di gas serra entro il 2050, non significa che le case di gestione firmatarie (273 in tutto per un patrimonio di oltre 61 mila miliardi di dollari) abbiano target e livelli di coinvolgimento condivisi.

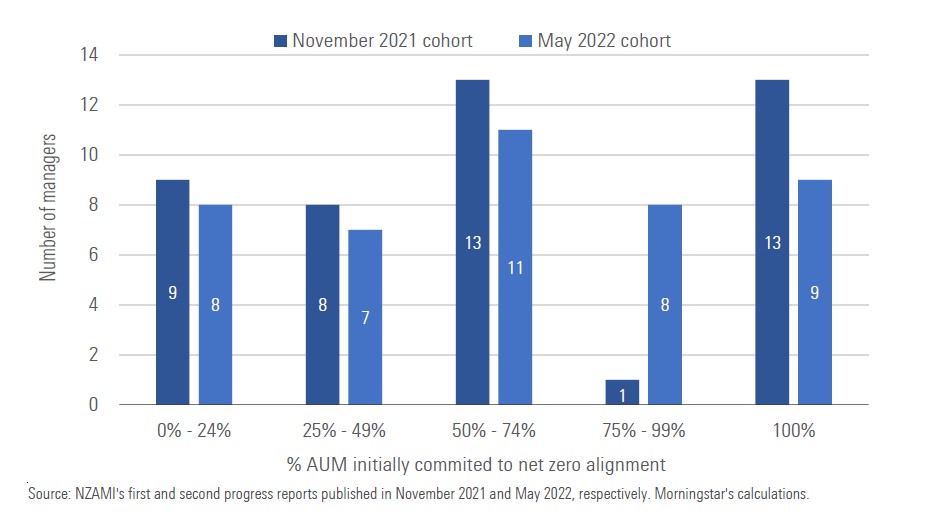

Al contrario, il secondo report sui progressi dei firmatari, pubblicato nel maggio 2022, rivela una grande varietà di approcci. “Il patrimonio dei 43 asset manager presenti nel report che è allineato con l’obiettivo emissioni zero va dal 4% al 100%”, spiega Hortense Bioy, direttore globale della ricerca sulla sostenibilità di Morningstar. “Solo nove hanno un impegno del 100% del patrimonio in gestione. 15 hanno dichiarato un commitment inferiore al 50%”.

Gestori raggruppati per percentuale di patrimonio allineato con l’obiettivo zero emissioni

Negli ultimi mesi, poi, si sono intensificate le voci di una crisi dell’iniziativa NZAM e della possibilità che alcuni gestori si ritirino. L’invasione russa in Ucraina e lo shock energetico hanno reso impervio il cammino verso l’azzeramento delle emissioni nette di gas serra entro il 2050. Gli scenari attuali, infatti, prefigurano l’uso delle fonti fossili ancora per molti anni.

Per un investitore sensibile alle questioni climatiche, dunque, non è facile trovare i gestori più impegnati su questo fronte. Ecco alcune linee guida.

Cosa è la NZAM

Innanzitutto, cominciamo a capire cosa significhino le sigle.

NZAM sta per Net-Zero Asset Manager Initiative, una coalizione formata da un gruppo internazionale di asset manager impegnati a sostenere l'obiettivo emissioni zero entro il 2050, in linea con l'accordo di Parigi del 2015, che prevede di limitare il riscaldamento globale a 1,5 gradi Celsius sopra i livelli preindustriali.

L'iniziativa è stata lanciata nel dicembre 2020 come organizzazione parallela alla Net-Zero Asset Owners Alliance, un’alleanza costituita da investitori istituzionali impegnati nella decarbonizzazione dei loro portafogli. Entrambe fanno parte della Glasgow Financial Alliance for Net Zero (GFANZ), che è la più grande coalizione mondiale di istituzioni finanziarie impegnate nella transizione dell'economia globale verso l’azzeramento delle emissioni nette.

Cosa devono comunicare i gestori

Essere firmatari della NZAM non significa condividere lo stesso impegno o medesimi obiettivi. I gestori, però, devono comunicare entro dodici mesi dall’adesione:

- La percentuale iniziale di patrimonio (AUM) che verrà gestita in linea con l’obiettivo emissioni zero;

- Gli obiettivi intermedi per gli AUM che saranno gestiti in linea con il target net-zero e la data-obiettivo;

- La metodologia utilizzata nella definizione degli obiettivi.

I gestori devono comunicare le loro azioni e aggiornare i loro obiettivi regolarmente (almeno ogni cinque anni), fino a coprire il 100% del patrimonio.

Quanto patrimonio è allineato con l’obiettivo emissioni zero?

I documenti della iniziativa NZAM sono liberamente consultabili sul sito della coalizione. Nel farlo, però, l’investitore deve essere consapevole che ci sono diversi approcci metodologici al calcolo del patrimonio che i gestori si impegnano a gestire in linea con l’obiettivo net-zero e alla definizione delle politiche relative all’investimento in fonti fossili, incluso il carbone. Tutto questo rende difficile fare dei confronti.

“Una variabile metodologica chiave riguarda l'inclusione dei titoli governativi e dei mandati segregati”, spiega Bioy. “Alcuni gestori hanno finora adottato un approccio conservativo escludendo le obbligazioni emesse dagli Stati a causa della mancanza di una metodologia ampiamente accettata per la definizione degli obiettivi net-zero. Alcuni hanno anche escluso i mandati che richiederebbero prima l'approvazione dei clienti. Altri, invece, hanno incluso entrambi”.

Un’altra differenza metodologica riguarda le metriche utilizzate dai gestori per fissare gli obiettivi e monitorare i progressi. In base alla strategia net-zero adottata, gli asset manager hanno a disposizione diversi indicatori della Science Based Target Initiative, un approccio alle emissioni zero “basato sulla scienza”.

Le strategie net-zero possono essere di tre tipi:

-Focus sulle emissioni del portafoglio: le dichiarazioni del gestore sono basate sulla misurazione delle emissioni associate alle attività finanziate e sulla loro riduzione o azzeramento.

-Focus sull’allineamento del portafoglio: il gestore valuta il livello relativo di allineamento delle attività finanziarie con il target di azzeramento delle emissioni, ovvero il raggiungimento da parte di tutte le aziende in portafoglio dell’obiettivo net-zero.

-Focus sul contributo del portafoglio: le dichiarazioni del gestore riguardano lo spostamento dei capitali per il finanziamento di attività che contribuiscono all’azzeramento delle emissioni nel sistema economico.

Fonti fossili: cosa dichiarano i gestori

L’iniziativa NZAM si aspetta che i firmatari adottino una politica “robusta” e “su basi scientifiche” per quanto riguarda l’uscita dalle fonti fossili e lo stop agli investimenti in nuovi impianti a carbone e per l’estrazione di sabbie bituminose.

Nonostante queste attese, nel report pubblicato a maggio dalla coalizione, Morningstar ha identificato dieci su 43 società di gestione che non avevano politiche aziendali su fonti fossili e carbone. Tra questi figuravano Invesco, Lazard, MFS, State Street Global Advisors e Vanguard. “Questi e altri gestori possono avere politiche di esclusione di queste attività per determinati fondi, ma in molti casi, rappresentano una piccola parte del loro patrimonio totale”, precisa Bioy.

Più recentemente, secondo quanto riportato da Ignites Europe, BlackRock e Vanguard hanno risposto a una richiesta del comitato per l’ambiente del Parlamento inglese dicendo che non abbandoneranno l’investimento in fonti fossili.

I gestori riusciranno a decarbonizzare l’economia?

Un’altra sfida per i gestori è quella di far sì che la decarbonizzazione del portafoglio si traduca in una riduzione delle emissioni nell’economia reale. Il collegamento non è automatico, perché gli asset manager possono escludere le fonti fossili dai loro investimenti, ma non per questo le aziende attive nel settore smetteranno di esistere.

Engagement e azionariato attivo sono quindi strategie fondamentali per stabilire un collegamento tra gli obiettivi di portafoglio e la lotta alle emissioni nell'economia reale. Il rapporto dell’iniziativa NZAM mostra che molte società di gestione credono in questo approccio, ma negli ultimi tempi la politicizzazione della sostenibilità, soprattutto negli Stati Uniti, ha determinato dei cambi di posizione sulle attività di engagement. Ad esempio, secondo quanto riportato da Ignites Europe, BlackRock ha recentemente dichiarato che le società in cui investono sono nella “posizione migliore” per decidere la loro strategia emissioni zero.

Regole e dovere fiduciario

Le differenze normative tra i diversi Paesi, l’evoluzione regolamentare e, più recentemente, la crisi energetica, pongono nuove sfide ai gestori impegnati nella decarbonizzazione del portafoglio.

In Europa, ad esempio, l’implementazione del Piano di azione per la finanza sostenibile supporta il re-indirizzamento dei capitali verso un sistema economico a minori emissioni di carbonio; altri contesti, invece, sono meno favorevoli e gli asset manager globali devono districarsi tra diversi quadri normativi.

Un tema chiave è la regola del dovere fiduciario. Gli Stati Uniti hanno un'interpretazione restrittiva dell'obbligo fiduciario, che richiede che i gestori si concentrino sulla massimizzazione dei rendimenti finanziari per il cliente. Ciò contrasta con la visione europea secondo cui la responsabilità fiduciaria comprende una gamma più ampia di questioni, compreso l'impatto delle aziende sull'ambiente e sulla società.

Passi indietro o in avanti con la crisi energetica?

Infine, la crisi energetica, esacerbata dall’invasione russa in Ucraina, ha accresciuto la domanda di fonti fossili e, di conseguenza, la produzione. Almeno nel breve periodo, questa situazione rischia di rallentare il cammino verso le emissioni zero di governi e imprese. I gestori non possono ignorare le esigenze di sicurezza energetica dei cittadini e del sistema produttivo. Come fanno i gestori a impegnarsi all’azzeramento delle emissioni nette entro il 2050, se questo scenario ha meno probabilità di essere raggiunto nei termini stabiliti? Quali potrebbero essere i rischi per gli investitori?

Queste domande hanno cominciato a circolare negli ambienti finanziari, anche se sono in molti a pensare che, nel lungo periodo, saranno le fonti rinnovabili a garantire la sicurezza energetica.

“È fondamentale restare in corsa per raggiungere gli obiettivi a lungo termine in linea con l'Accordo di Parigi e riorientare i piani nazionali verso sistemi energetici puliti e sostenibili, riconoscendo al contempo le sfide immediate in materia di sicurezza energetica e disponibilità economica”, afferma Stephanie Maier, Global Head of Sustainable and Impact Investment di GAM Investments.

E Tom Nelson, co-gestore Global Natural Resources di Ninety One, aggiunge: “Non esiste un manuale consolidato per gestire lo scontro di una transizione energetica con uno shock di approvvigionamento di materie prime o di energia. Tuttavia, possiamo affermare con chiarezza che l'emergenza climatica e l'imperativo di abbandonare l'approvvigionamento energetico russo costringeranno i responsabili politici, le autorità di regolamentazione e, in ultima analisi, i consumatori a concentrare i loro sforzi per accelerare la transizione energetica, anche se in questo momento stiamo vivendo un'inevitabile battuta d'arresto”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)