Gli analisti di Morningstar in Europa hanno pubblicato il loro outlook sul mercato azionario e sull’inflazione nel Vecchio continente per il primo trimestre del 2023. Sebbene il 2022 sia stato difficile da affrontare, quest'anno potrebbe offrire delle opportunità agli investitori che decideranno di posizionarsi al meglio per far fronte a uno scenario di inflazione persistente.

Riteniamo che gli elementi transitori dell'inflazione, in particolare cibo ed energia, si stiano indebolendo, ma un livello elevato di inflazione core potrebbe persistere ancora per qualche tempo. Per questo motivo, gli investitori dovrebbero cercare aziende in grado di affrontare con successo questo problema. Classifichiamo questo tipo di società in tre categorie:

• Aziende che operano con contratti protetti dall'inflazione, alcuni esempi sono gli operatori di torri di telecomunicazioni, i gestori delle strade a pedaggio e le società di catering.

• Aziende che detengono un forte potere di determinazione dei prezzi attraverso marchi di valore o altri beni immateriali (brevetti).

• Aziende che stanno effettivamente beneficiando dell'inflazione e spesso degli elevati prezzi dell'energia elettrica. Molte di queste aziende operano nei settori dell'energia o delle utility.

Di seguito alcuni grafici chiave relativi all’outlook di Morningstar sull’inflazione.

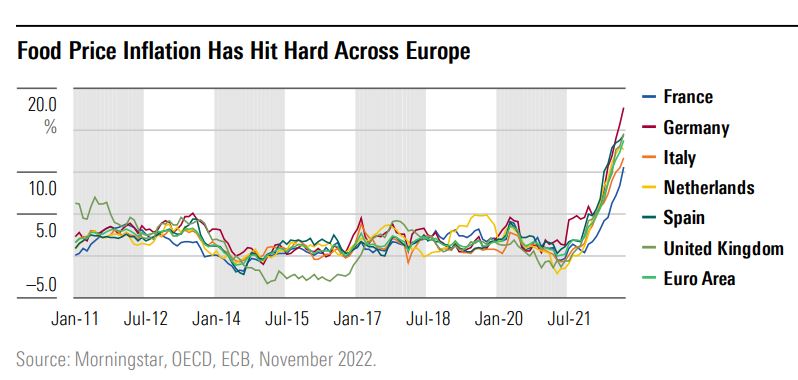

I prezzi dei generi alimentari e dell'energia stanno diminuendo

Il nostro primo grafico mostra quanto velocemente e in modo aggressivo siano aumentati i prezzi del cibo.

Storicamente, i picchi dei costi alimentari ed energetici hanno generalmente avuto la tendenza ad essere transitori. Ciò si sta confermando ancora una volta: i prezzi dell'energia sono già in calo in alcune parti d'Europa e le nostre previsioni indicano ulteriori ribassi.

Con l'attenuarsi dei colli di bottiglia nelle reti di spedizione, ci aspetteremmo di vedere diminuire anche i costi dei beni di consumo, compreso il cibo.

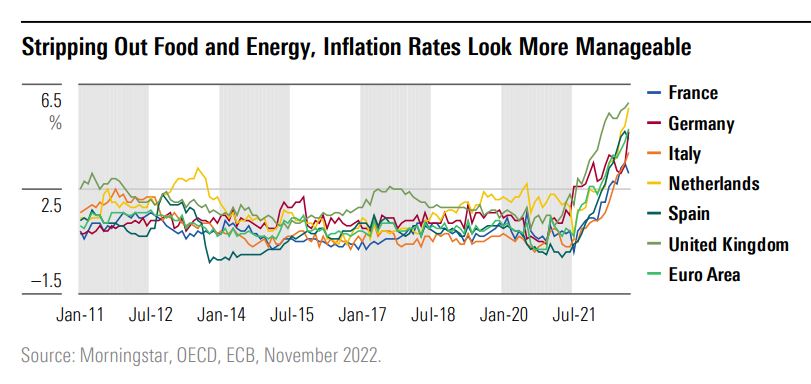

Se ciò dovesse accadere, le banche centrali in Europa dovrebbero far fronte a un'inflazione “core” di circa il 5%, un compito molto più gestibile rispetto a un'inflazione vicina al 10%. Diamo ora un'occhiata all'inflazione "core", che è una misura dell'aumento dell’indice dei prezzi che esclude quelli del cibo e dell’energia. Sulla base di questa misura, il Regno Unito e i Paesi Bassi hanno ancora l'inflazione più alta della regione.

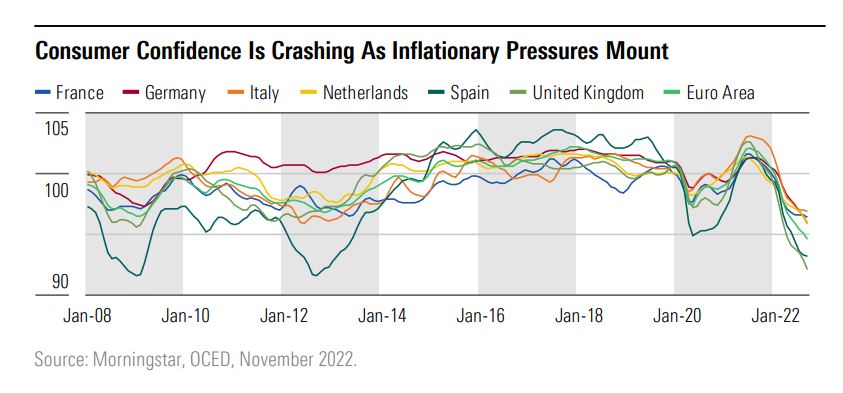

Diamo ora un'occhiata alla fiducia dei consumatori. Ciò che è interessante qui è come il "rimbalzo" post-pandemia si sia invertito.

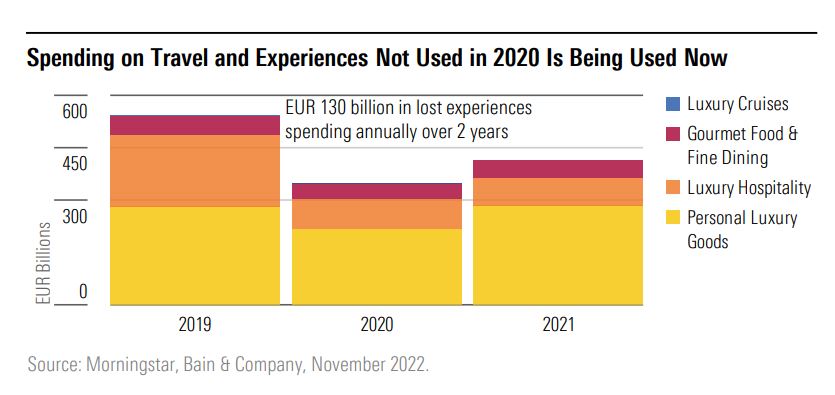

Tuttavia, i consumatori stanno ancora spendendo parte dei loro risparmi accumulati durante il lockdown. La domanda repressa di viaggi è in crescita, come dimostrano le entrate del settore alberghiero in Europa e negli Usa che superano i livelli del 2019.

In un settore in cui è difficile differenziarsi, come quello del turismo, è improbabile che questa capacità di superare gli aumenti di prezzo persista oltre il breve termine. Tuttavia, le aziende del comparto stanno sicuramente sfruttando al massimo il periodo redditizio.

Il grafico mostra dove si è diretta la spesa negli ultimi tre anni.

Il lusso è un tema ricorrente. I marchi di alta gamma hanno storicamente avuto successo nell'aumentare i prezzi al di sopra dell'inflazione poiché hanno clienti che sono meno sensibili al prezzo.

Esempi di aziende di questo tipo includono il produttore svizzero di cioccolato premium Lindt & Spruengli. Uno dei fattori chiave della nostra valutazione del Moat, pari ad Ampio, è la forza del suo marchio che gli consente di comandare un significativo sovrapprezzo rispetto ai marchi di cioccolato tradizionali.

Pernod Ricard ha una storia simile: con marchi di alcolici di fascia alta come Havana Club e Martell cognac, l'azienda ha creato un portafoglio di brand molto forte che sostiene la nostra valutazione del Moat nella misura di Ampio. Nel 2022, l’azienda ha dimostrato il suo potere di determinazione dei prezzi aumentandoli e crescendo nel fatturato, il che non è solitamente un'impresa facile.

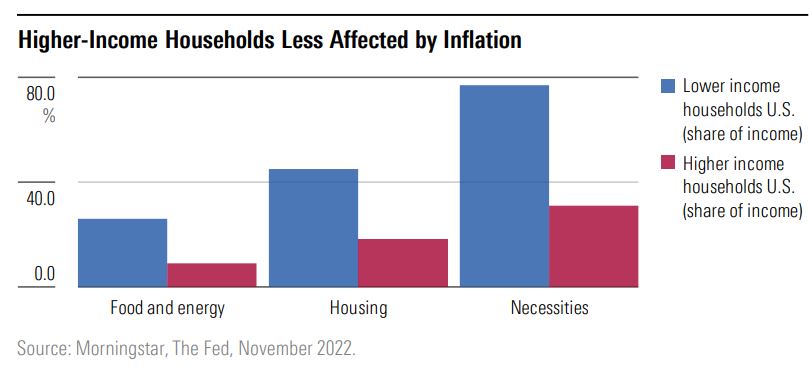

Come ci ha insegnato la pandemia, le difficoltà prodotte dall’alta inflazione non sono distribuite uniformemente. I dati provenienti dagli Stati Uniti lo confermano.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.