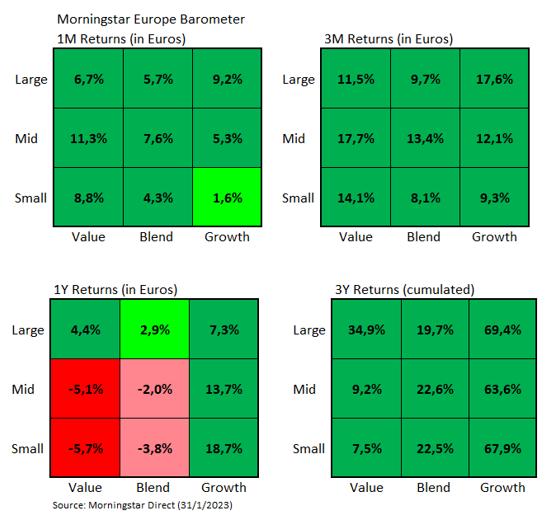

L'indice Morningstar Europe ha guadagnato il 6,7% (in euro) a gennaio, anche se ha mostrato differenze significative tra i diversi stili di investimento. I titoli large growth, ad esempio, sono cresciuti in media del 9,2%, contro il 6,7% di quelli large value, e la differenza tra value e growth è stata ancora più marcata tra le azioni small cap, anche se in questo caso sono andate meglio le azioni orientate al valore.

Le performance dei settori

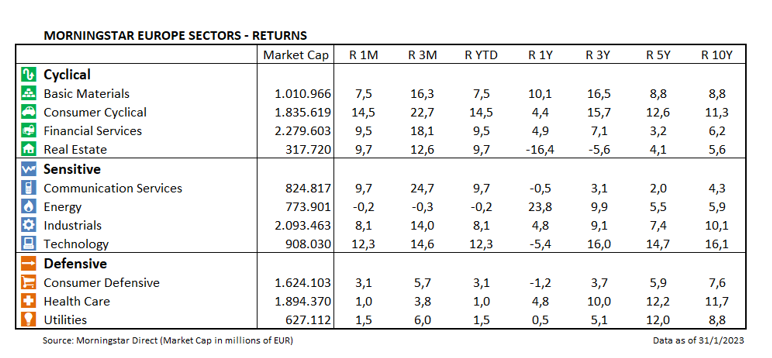

A livello settoriale sono stati due i comparti che hanno sovraperformato il mercato a gennaio: quello tecnologico (+12,3%) e quello dei beni di consumi ciclici (+14,5%), un risultato che spiega in gran parte l’elevato rendimento del segmento growth all'interno della Morningstar Style Box.

Nel comparto consumer cyclical, le società francesi del lusso come LVMH Moet Hennessy Louis Vuitton SE e Hermes International SA hanno guadagnato rispettivamente il 17,7% e il 18,6%. Le grandi aziende tecnologiche europee come ASML Holding NV e Prosus NV sono cresciute rispettivamente del 19,6% e del 14,5%.

Sul versante large value, la scarsa performance del settore energetico (l’unico in perdita a gennaio a -0,2%) ha fatto sì che questo stile di investimento non fosse così redditizio come quello large growth. In particolare, il titolo Equinor, con un calo del 12,5%, è stato uno dei maggiori responsabili del risultato negativo del settore energy. Tuttavia, i guadagni di alcuni titoli bancari come BNP Paribas (+18,1%) e ING Groep NV (+17,1%), ma più in generale dell'intero settore finanziario (+9,5% a gennaio), hanno più che compensato le perdite del settore energetico.

Deludente è stato il risultato dei settori difensivi, come utility (+1,5%), salute (+1%) e beni di consumo difensivi (+3,1%), che hanno sottoperformato il mercato a gennaio. In particolare, i ribassi delle aziende farmaceutiche come Roche Holding AG (-2,8%) e Novartis AG (-2,4%), rispettivamente il secondo e il terzo titolo per capitalizzazione di mercato all'interno del segmento large blend del mercato europeo, hanno influito negativamente sull’andamento di questo stile di investimento.

Le valutazioni di mercato

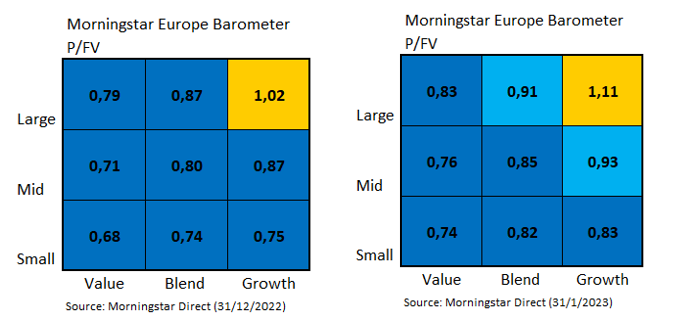

Per quanto riguarda le valutazioni, i grafici che seguono mostrano come esse siano cambiate da dicembre (a sinistra) a gennaio (a destra). Va segnalato l'aumento del rapporto Prezzo/Fair value (P/FV) dello stile large growth da 1,02 (ovvero sopravvalutazione del 2%) a 1,11 (sopravvalutazione dell'11%).

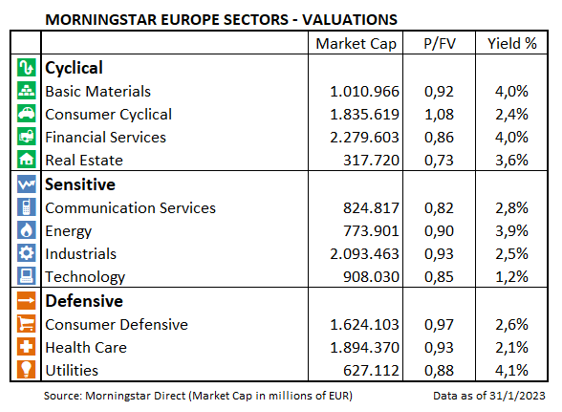

A livello settoriale, si nota come gli energetici siano scambiati ancora a prezzi convenienti nonostante un rendimento del 24% registrato negli ultimi 12 mesi e come i titoli consumer cyclical siano i più costosi e gli unici con un P/FV maggiore di 1. I comparti immobiliare e telecomunicazioni si confermano i più economici.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.