-Solo una minima parte dell’aumento dei tassi della BCE è stato trasferito a quelli sui depositi bancari.

-Più competizione e minore liquidità potrebbero spingere le banche ad aumentare i tassi sui depositi.

-La profittabilità degli istituti di credito è migliorata negli ultimi trimestri, ma gli incrementi potrebbero essere temporanei.

E’ passato quasi un anno dal primo aumento dei tassi di interesse da parte della Banca centrale europea (BCE), dopo il lungo periodo delle politiche monetarie ultra-espansive. Era il 21 luglio 2022 e i ritocchi verso l’alto sono proseguiti in modo continuativo fino all’ultimo dello scorso 15 giugno.

Nel passaggio da tassi zero o negativi all’attuale livello del 3,5% per il saggio di riferimento principale sui depositi e al 4% per quello sulle operazioni di rifinanziamento, i cittadini dell’Eurozona, compresi quelli italiani, hanno visto aumentare significativamente il costo dei mutui, mentre la remunerazione dei depositi bancari è cresciuta in modo molto contenuto.

MutuiOnline.it ha calcolato che la rata di un mutuo variabile da 160 mila euro a 20 anni arriverà a 995 euro con l’ultimo aumento dei tassi da parte della BCE, con un incremento del 43% rispetto a un anno e mezzo fa. Per un mutuo a 30 anni, l’impatto è ancora maggiore (+72%).

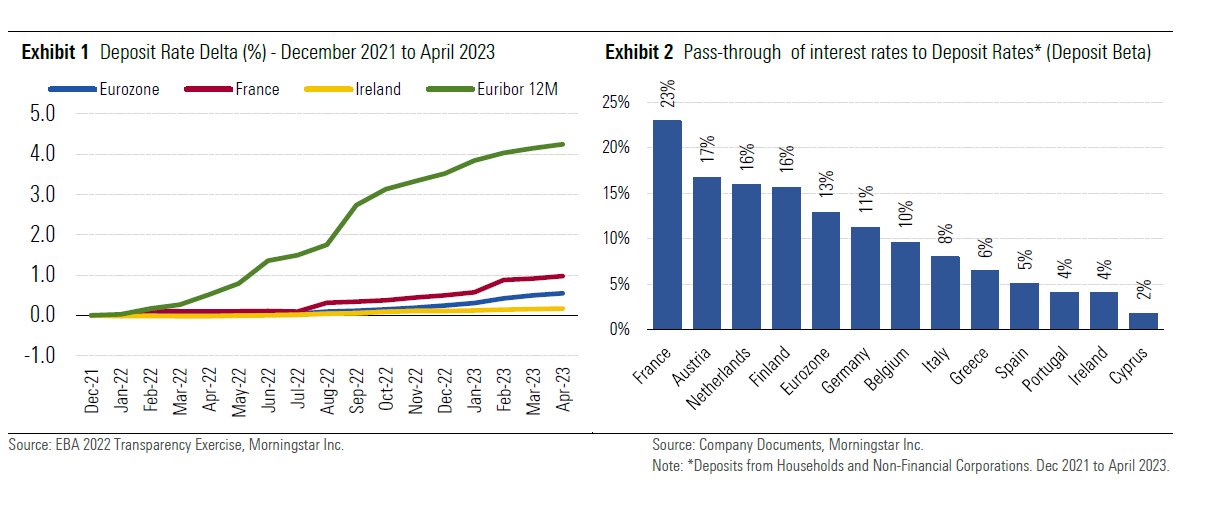

Per contro, l’incremento dei tassi sui depositi è stato molto più contenuto. Secondo i dati elaborati da DBRS Morningstar, il beta dei depositi, ossia la quota di aumento dei tassi di interesse che è stata trasferita sui tassi dei depositi bancari, è stato in media di appena il 13% rispetto all’Euribor a 12 mesi, da fine 2021. Questo dato, però, nasconde forti differenze tra i Paesi dell’Eurozona (vedi grafici 1 e 2 qui sotto).

Tre ragioni per l’aumento dei tassi sui depositi

La situazione, però, adesso potrebbe cambiare. “Pensiamo ci siano importanti fattori che potrebbero determinare un incremento dei tassi sui depositi in tutta l’Eurozona”, afferma Pablo Manzano, vice president del Global financial institutions team di DBRS Morningstar. “Innanzitutto, vediamo che la competizione sui depositi sta crescendo rapidamente in tutta l’area. In secondo luogo, i clienti stanno trasferendo i loro soldi in altri strumenti a un ritmo sempre più rapido”.

A questo proposito è bene ricordare che i depositi sono un elemento fondamentale della liquidità delle banche europee, perché sono anche la loro principale fonte di finanziamento. Non possono, quindi, permettersi di rinunciarvi, lasciando andare i clienti verso forme più remunerative per i loro capitali.

Un terzo fattore fondamentale che potrebbe indurre gli istituti di credito ad aumentare i tassi sui depositi è la riduzione della liquidità in circolazione nel sistema finanziario, in seguito al rimborso dei finanziamenti TLTRO III (Targeted Longer-Term Refinancing Operations, ossia le operazioni mirate di rifinanziamento a più lungo termine messe in campo dalla BCE durante la pandemia di Covid-19 per migliorare il funzionamento del meccanismo di trasmissione della politica monetaria all'economia reale).

Gli effetti del rimborso del TLTRO III

La maggior parte dei rimborsi, pari a circa 500 miliardi di euro, è proprio in questo mese di giugno. Come spiega Johann Scholtz, analista azionario di Morningstar ed esperto di banche europee, “questo impatterà direttamente le banche dell’Eurozona, con potenziali riflessi sui ricavi in quanto perderanno una fonte di finanziamento a basso costo. Inoltre, potrebbero esserci delle ripercussioni sul rispetto dei requisiti regolamentari sulla liquidità (requisito di Liquidity coverage ratio previsto da Basilea III, Ndr)”. A questo proposito, Scholtz precisa che la maggior parte degli istituti di credito dell’Eurozona al momento rispetta largamente tali obblighi, per cui non dovrebbe avere bisogno di rifinanziarsi in modo alternativo.

Quanto sono sostenibili i profitti delle banche degli ultimi trimestri?

Se per i risparmiatori le previsioni di un aumento dei tassi sui depositi rappresentano una buona notizia, per gli investitori in titoli bancari, invece, può essere un banco di prova. Gli istituti di credito, infatti, stanno entrando nella seconda fase del ciclo di rialzo dei tassi di interesse, in cui la competizione e la riduzione della liquidità li costringeranno a pagare di più per i depositi dei loro clienti.

Nella prima fase, le banche hanno migliorato la loro profittabilità perché l’aumento dei saggi di riferimento ha fatto crescere vertiginosamente le rate dei mutui che hanno incassato, mentre lo stesso non si può dire per i costi sostenuti a remunerare i depositi. Al riguardo, in Italia si era anche parlato di una possibile tassa sugli extra-profitti degli istituti di credito, ma l’ipotesi sembra, almeno per il momento, accantonata.

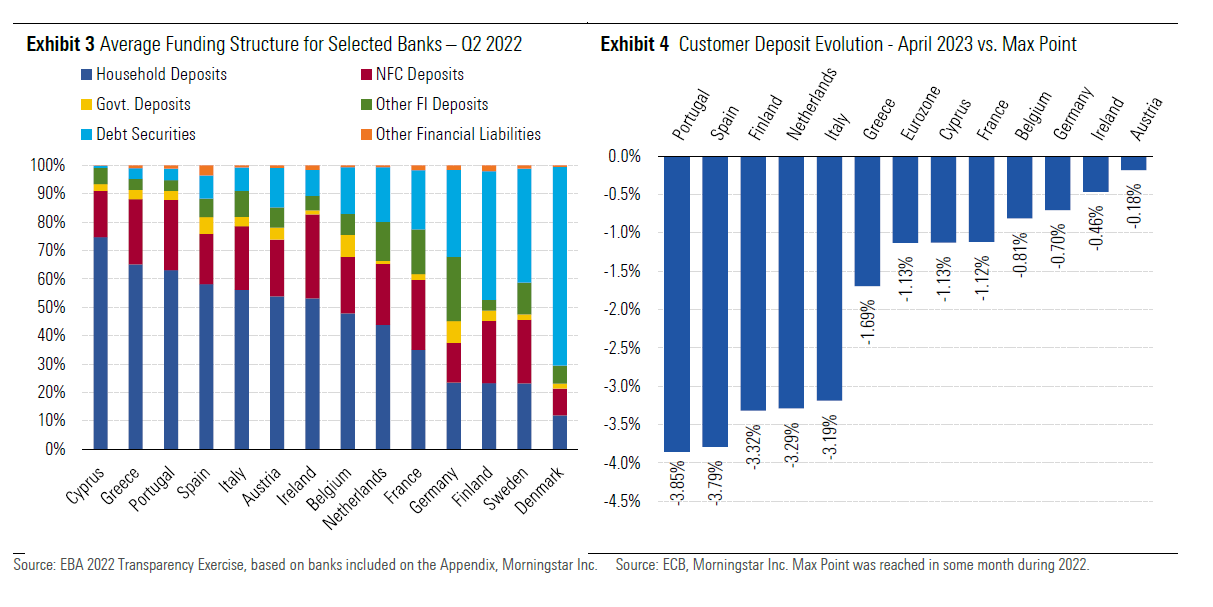

“A nostro avviso, gli aumenti dei tassi sui depositi mostreranno se il miglioramento della redditività delle banche negli ultimi trimestri sia strutturale o temporaneo”, sostiene Manzano. Secondo l'analisi di DBRS Morningstar basata sui dati dell'EBA, il miglioramento della redditività è stato più significativo nei sistemi in cui le banche hanno più spazio di manovra nel gestire i costi dei depositi, in particolare quelli con una struttura di finanziamento fortemente dipendente dai depositi dei clienti retail”.

Nell’analisi di DBRS Morningstar, le grandi banche in Italia, ma anche in Spagna e Portogallo, hanno una forte dipendenza dai depositi dei piccoli risparmiatori e operano su mercati dove i rialzi dei tassi della BCE sono stati trasferiti in maniera limitata ai depositi, con conseguente significativo aumento della profittabilità. Per questi istituti di credito, controllare i costi ed evitare deflussi dai depositi sarà fondamentale per replicare in futuro i risultati positivi degli ultimi trimestri.

Struttura di finanziamento di un gruppo selezionato di banche europee ed evoluzione dei depositi dei clienti

Nel grafico a sinistra è illustrata la struttura di finanziamento di un gruppo selezionato di banche europee. Le barre più significative nella maggior parte dei Paesi sono quelle dei depositi retail (blu) o dei “cuscinetti di liquidità” (rossa). Nel grafico a destra è mostrata l’evoluzione dei depositi dei clienti bancari dal picco massimo del 2022 ad aprile 2023.

Investitori azionari freddi verso le banche

Dall’inizio dell’anno, il settore bancario europeo ha avuto mediamente una performance inferiore rispetto al mercato dell’Eurozona, anche se non sono mancate le eccezioni, come ad esempio Unicredit (UGC).

Niall Gallagher, direttore degli investimenti azionari europei di GAM Investments, fa notare come “le valutazioni del settore siano quasi ai minimi storici”.

“Il settore, in questo momento, scambia a circa sei volte gli utili, con un ottimo momentum che rappresenta un PE (price/earning) relativo intorno al 50%. È ai livelli minimi mai registrati, a confronto con una media a lungo termine dell’80%. In termini del rapporto tra prezzo e valore tangibile, il settore scambia a 0,7 per un rendimento del patrimonio netto tangibile del 12,5%, mentre il valore equo del settore è del 100% oltre i prezzi azionari correnti e del 60% superiore in termini relativi”, spiega Gallagher, che aggiunge: “Il rendimento del capitale è positivo. Il rendimento complessivo delle distribuzioni (dividendi più riacquisti di azioni proprie) per il settore è del 12% circa. Qualche banca prevede un rendimento vicino al 50% della capitalizzazione di mercato in dividendi e riacquisti di azioni proprie nei prossimi tre anni e molte banche offrono un rendimento da dividendi vicino al 10%”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.