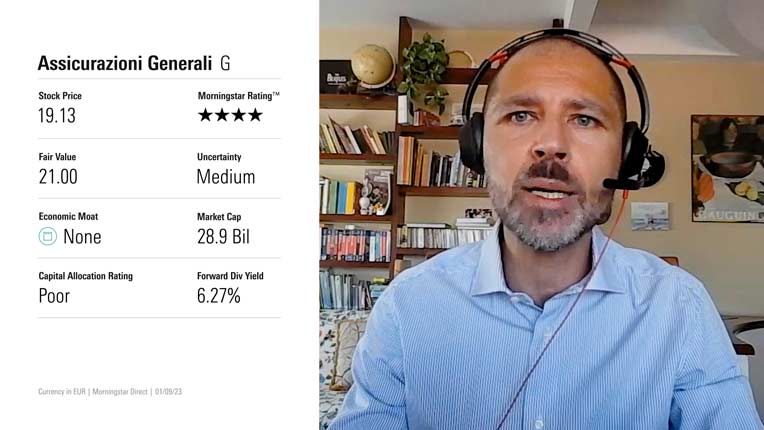

Eurovita verrà salvata dalle principali compagnie assicurative e dalle banche che ne avevano collocato i prodotti. Un accordo è stato raggiunto nel fine settimana e mette in sicurezza 413.000 polizze per un capitale di EUR15,3 miliardi. Tuttavia, il blocco dei riscatti durerà più a lungo del previsto, ovvero fino al 31 ottobre.

Giganti come Unipol, Generali, Intesa Vita, Allianz e Poste Vita si divideranno i 350.000 clienti della compagnia che era del fondo inglese Cinven. Una serie di banche, tra cui BNL, UniCredit, MPS, Crédit Agricole e Mediobanca e una dozzina di istituti locali, subentreranno nei contratti dei clienti che volessero uscire anticipatamente. Chi dovesse avere ricadute negative su patrimonio e liquidità avrà a disposizione i prestiti da parte del pool delle banche maggiori.

In totale, il salvataggio di Eurovita vale circa EUR6 miliardi e, molto probabilmente, porterà anche a nuove regole nel mondo assicurativo, a cominciare da un fondo di tutela sul modello di quello bancario. Inoltre, rilancerà il dibattito su tutta una serie di prodotti assicurativi che, nei fatti, sono forme di investimento in concorrenza con gli strumenti più classici.

L'estensione del blocco al 31 ottobre, quando ci si aspettava al massimo settembre, non piacerà agli investitori e alcune organizzazioni dei consumatori hanno già protestato. Ci sono comunque delle eccezioni, perché dal blocco sono escluse le liquidazioni per scadenza e per sinistro e i casi di riscatti e anticipazioni che riguardano forme pensionistiche complementari. Bloccato fino a fine ottobre, naturalmente, il pagamento delle rate.

Di Francesco Bonazzi, Alliance News columnist

Copyright 2023 Alliance News IS Italian Service Ltd. Tutti i diritti riservati.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.