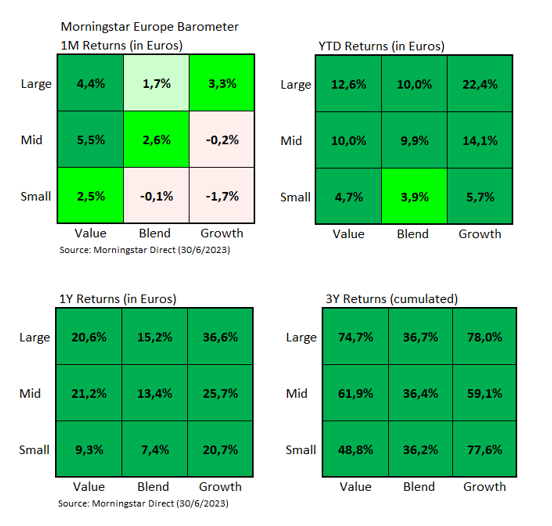

Primo semestre molto favorevole per le azioni growth in Europa. Concentrandosi solo sui titoli a larga capitalizzazione del mercato europeo, lo stile large growth ha guadagnato il 22,4% in euro contro il +12,6% dello stile large value.

Nell'ultimo mese di giugno, tuttavia, le società value hanno sovraperformato quelle growth, sia nel segmento large cap che in quello small e mid cap.

Figura 1: Il Barometro del mercato europeo

Le azioni large value hanno guadagnato a giugno il 4,4%, contro il +3,3% di quelle large growth. Mentre nel segmento mid-cap la differenza è stata molto più ampia: +5,5% contro -0,2%.

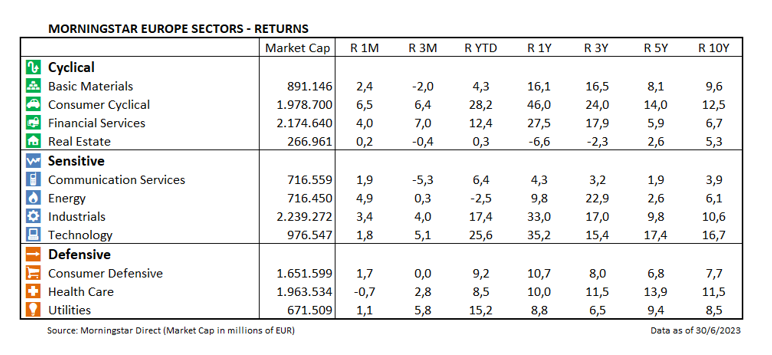

La buona performance dei due settori chiave per il segmento value, ovvero finanza ed energia, è stata la causa principale di queste differenze in termini di rendimento. Il comparto energetico e quello finanziario hanno guadagnato rispettivamente il 4,9% e il 4%, rispetto al +2,3% registrato dall'indice Morningstar Europe NR.

Il titolo che ha contribuito maggiormente al risultato del segmento large value è stato Shell, che ha guadagnato il 5,7%. All’interno del comparto bancario, si sono distinte le banche italiane e spagnole: UniCredit SpA è cresciuta del 18,7%, Banco Bilbao Vizcaya Argentaria del 14,9% e Banco Santander dell'11,1%.

A spingere il comparto value è stata anche la buona intonazione dell’industria automobilistica, con le aziende tedesche Bayerische Motoren Werke AG e Volkswagen AG che hanno guadagnato rispettivamente il 10,4% e il 5,5%.

Il segmento large growth è stato frenato dalle deludenti performance delle big europee del settore farmaceutico, come AstraZeneca PLC (-3,1%) e Novo Nordisk (-1,5%), che hanno limitato parzialmente l’effetto positivo prodotto dai rialzi delle aziende francesi del lusso come LVMH Moet Hennessy Louis Vuitton SE e L'Oreal SA, che hanno guadagnato rispettivamente il 6,0% e il 7,0%.

A livello settoriale, l'unico comparto che ha registrato un rendimento negativo è stato quello healthcare con un calo dello 0,7%. Il migliore, invece, è stato quello consumer cyclical (+6,5%).

Figura 2: Le performance dei settori

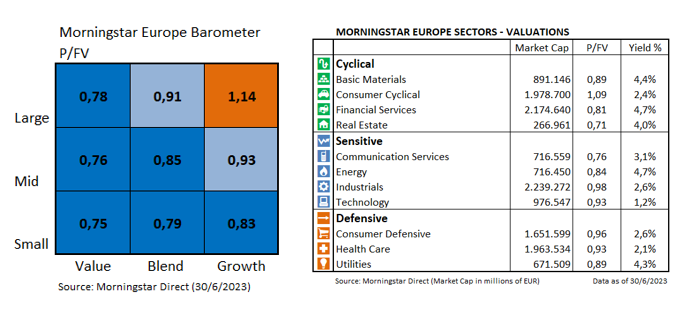

In termini di valutazioni, è interessante vedere come tutti i settori, ad eccezione di quello beni di consumo ciclici, siano scambiati a sconto rispetto al fair value (Price/Fair Value inferiore a 1), mentre il segmento large growth è significativamente sopravvalutato (P/FV di 1,14).

Figura 3: Le valutazioni di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)