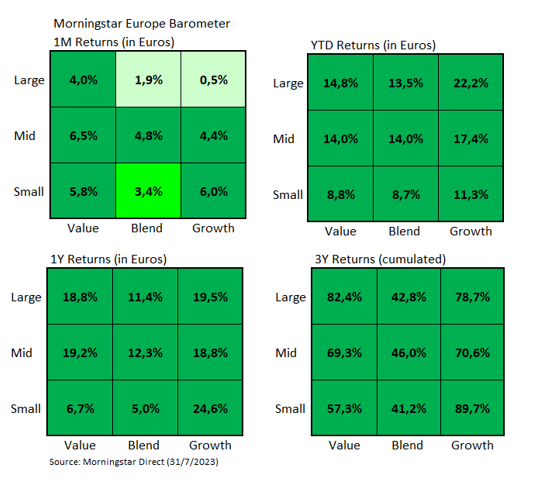

Luglio è stato un mese positivo per i mercati europei, con l'indice Morningstar Europe che è salito del 2,3% (in euro), ma si sono registrate marcate differenze tra gli stili di investimento. In generale, le azioni value hanno fatto meglio di quelle growth e le small cap hanno nettamente sovraperformato le large cap.

All’interno del segmento large cap, il gap tra i titoli large value e large growth è stato significativo. I primi hanno guadagnato il 4%, mentre i secondi non sono andati oltre il +0,5%.

La performance del comparto large value è stata spinta principalmente dal rendimento di due azioni: Stellantis e Uniper, che nel mese di luglio hanno guadagnato entrambe il 16%. Stellantis NV è il gruppo automobilistico nato dalla fusione tra Peugeot S.A. e Fiat Chrysler Automobiles. Uniper SE è una società energetica con sede in Germania e attiva nella generazione e fornitura di energia, nonché nella commercializzazione e nella vendita di prodotti energetici in diversi mercati.

Nel segmento large growth, titoli come Sartorius Stedim Biotech SA e Rolls-Royce Holdings PLC hanno guadagnato oltre il 20%, ma le tre maggiori società per capitalizzazione di mercato all'interno di questo segmento, LVMH Moet Hennessy Louis Vuitton SE, Novo Nordisk e ASML Holding NV, hanno perso rispettivamente l'1,7%, lo 0,7% e l'1,6%.

Si sono registrate grosse differenze in termini di performance tra le azioni di piccola e grande capitalizzazione di mercato. In media, le small cap europee hanno guadagnato circa il 6%, contro il +2% realizzato dalle large cap.

Figura 1: Il Barometro del mercato europeo

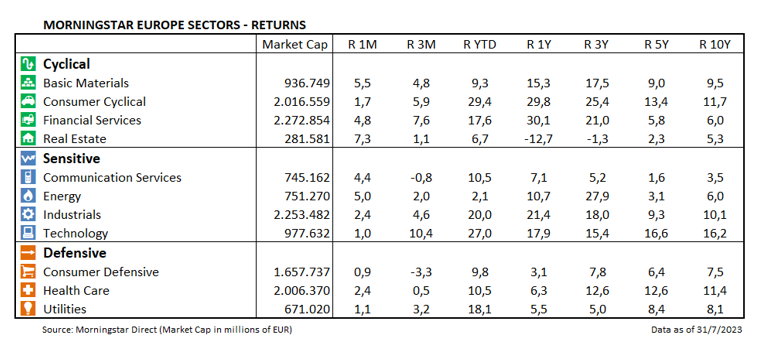

Le performance dei settori

A livello settoriale, i titoli real estate sono quelli che hanno realizzato i guadagni maggiori facendo segnare un rialzo del 7,3%, anche se la loro performance da inizio anno resta una delle più basse. Il rendimento del comparto nei primi sette mesi del 2023, infatti, non è andato oltre il 6,7%, segnando un ritardo di circa sei punti percentuali rispetto all'indice Morningstar Europe.

Nel complesso, i settori difensivi (beni di consumo difensivi, salute e utility) hanno registrato un rendimento inferiore alla media della regione. Il comparto healthcare è stato penalizzato dalla scarsa performance di Novo Nordisk, AstraZeneca PLC e Sanofi SA, che hanno perso rispettivamente lo 0,7%, lo 0,7% e l'1,1%.

Oltre al settore immobiliare, anche i settori dell'energia e delle materie prime hanno avuto un luglio positivo. Il primo è salito del 5% grazie ai rialzi di TotalEnergies SE e BP PLC. La performance del comparto materie prime è stata spinta dai guadagni realizzati da Glencore PLC (+6,7%), Sika AG (+8,1%) e BASF SE (+9,7%).

Anche i titoli bancari hanno sovraperformato il mercato nel mese di luglio grazie soprattutto alla buona intonazione delle banche italiane come Intesa Sanpaolo e UniCredit SpA, che nel periodo considerato hanno guadagnato rispettivamente il 9,5% e l'8,2%.

Figura 2: Le performance dei settori

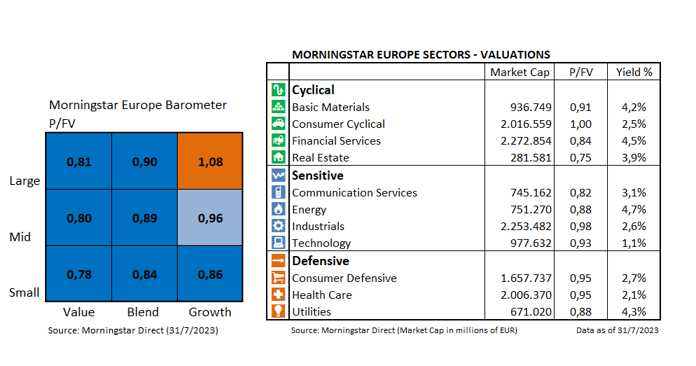

Relativamente alle valutazioni di mercato, non si sono registrati grandi cambiamenti tra i diversi stili di investimento: i titoli value restano scambiati a prezzi più convenienti rispetto a quelli growth, mentre tutti i settori, a eccezione di quello consumer cyclical, sono valutati con un rapporto Prezzo/Fair value inferiore a 1, ovvero sono ancora sottovalutati dal mercato.

Figura 3: Le valutazioni di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)