-Nei fondali norvegesi potrebbero essere immagazzinate alcune centinaia di milioni di tonnellate di CO2 delle industrie più inquinanti europee.

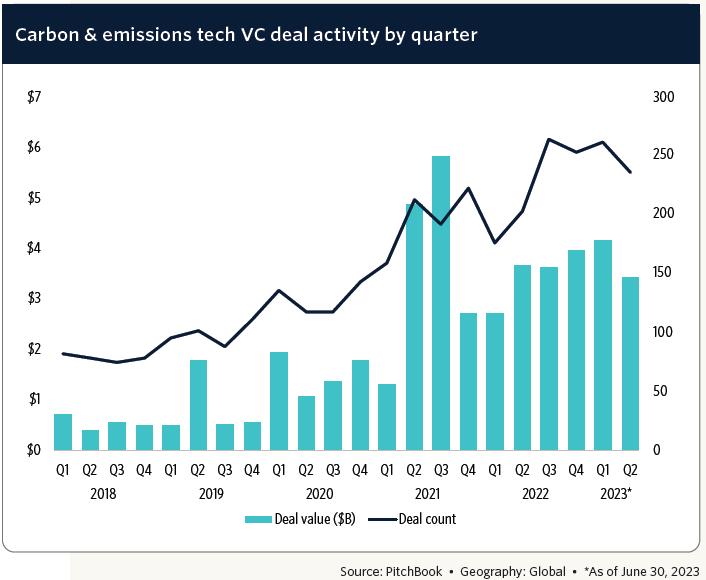

-Nel secondo trimestre, sono avvenute 237 operazioni di venture capital nelle tecnologie carbon & emission, per un valore di 3,4 miliardi di dollari.

- Supporto pubblico ai progetti, sviluppo delle infrastrutture, alti prezzi energetici e migliori standard per i crediti di carbonio favoriscono il settore.

Il colosso petrolifero TotalEnergies (TTE) ha recentemente annunciato di aver accettato di acquisire una partecipazione del 40% nella licenza di esplorazione per lo stoccaggio di CO2 ExL004.

La licenza, nota come progetto Luna, si trova a 120 chilometri dalla costa di Bergen, in Norvegia, ed è adiacente al progetto di stoccaggio di CO2 Northern Lights, in fase di sviluppo, in cui TotalEnergies detiene una partecipazione del 33%.

Come si legge in una nota della società, se l’esplorazione avrà successo, “l’area potrebbe immagazzinare alcune centinaia di milioni di tonnellate di CO2 delle industrie più inquinanti europee”.

Gli investimenti del venture capital nel secondo trimestre

Si tratta dell’ultima operazione in ordine di tempo in un settore che vede impegnate grandi imprese energetiche quotate in Borsa e l’ecosistema del venture capital. Che ci sia grande interesse, lo dimostra il fatto che gli investimenti nelle tecnologie di cattura e stoccaggio della CO2 stanno resistendo meglio di altri alle sfidanti condizioni che impattano sui finanziamenti e le operazioni sui mercati privati.

“I dati dell’ultimo rapporto trimestrale di PitchBook mostrano che l’attività dei venture capital in questo segmento è rimasta stabile negli ultimi 12 mesi, con una certa resilienza verso condizioni di mercato più difficili. Abbiamo visto forti investimenti nel secondo trimestre sia nelle tecnologie CCUS (cattura, riutilizzo e stoccaggio del biossido di carbonio, Ndr) sia nella decarbonizzazione degli edifici, in particolare per quanto riguarda l’efficienza energetica”, spiega John MacDonagh, senior analyst di PitchBook.

Nel periodo aprile-giugno ci sono state 237 operazioni di venture capital nel settore, in calo rispetto al primo trimestre, ma in aumento del 16,7% su base annua, per un valore complessivo di 3,4 miliardi di dollari. A maggio, ad esempio, Redaptive, società di servizi per l’efficienza energetica degli edifici, ha ottenuto un finanziamento di 250 milioni di dollari da CBRE Group (CBRE), società di servizi immobiliari, dal colosso industriale Honeywell (HON) e da altri investitori.

A giugno 1Komma5°, azienda tedesca che fornisce tecnologie climatiche residenziali (pompe di calore, pannelli solari, accumulatori di energia, ecc.) ha raccolto 250,5 milioni di dollari in un’operazione guidata da G2 Venture Partner, un venture capital californiano. L’azienda opera in numerosi Paesi europei, inclusa l’Italia.

4 fattori di sviluppo delle tecnologie CCUS

Secondo i ricercatori di PitchBook, ci sono diverse ragioni per cui le carbon & emission technology continuano ad attrarre capitali. Le quattro principali direttrici sono:

1) Il quadro normativo favorevole e i finanziamenti pubblici. Il 17 maggio 2023, ad esempio, il Dipartimento statunitense per l’energia ha annunciato uno stanziamento di 251 miliardi di dollari per sostenere 12 progetti di trasporto e stoccaggio di CO2 negli USA. Anche la Commissione europea sta supportando con varie iniziative lo sviluppo di queste tecnologie.

2) Gli alti e volatili prezzi dell’elettricità dopo lo scoppio della guerra in Ucraina hanno accresciuto l’interesse per i sistemi di efficienza energetica per le case e gli edifici.

3) La definizione di un nuovo set di standard indipendenti nel mercato volontario del carbonio, ossia quello in cui le aziende, le organizzazioni e gli individui possono compensare volontariamente le proprie emissioni acquistando crediti di carbonio. L’obiettivo è quello di aumentare la trasparenza e l’integrità della piattaforma di scambio.

4) L’accelerazione nello sviluppo delle infrastrutture per il trasporto e lo stoccaggio della CO2 un po’ in tutto il mondo, una componente fondamentale per ridurre i costi operativi di queste attività. In questo campo, secondo l’Agenzia internazionale per l’energia (IEA), è essenziale la cooperazione tra capitali pubblici e privati, come sta avvenendo nel progetto Northern Lights, parte del piano Longship del governo norvegese, che dovrebbe diventare operativo nel 2024 e vede coinvolti big petroliferi come Equinor (EQNR), TotalEnergies e Shell (SHEL).

Dove investono i venture capitalist

Alcuni segmenti delle tecnologie per catturare la CO2 e ridurre le emissioni hanno toccato livelli record di finanziamenti. E’ il caso delle cosiddette point-source carbon caputure technology, ossia i sistemi che permettono ai grandi impianti industriali molto inquinanti di non sprigionare nell’aria il biossido di carbonio, ma di sequestrarlo e stoccarlo. I venture capitalist hanno investito 345 milioni di dollari in aziende di questo tipo nel secondo trimestre 2023, un record assoluto. Uno dei maggiori player è Svante che ha raccolto 318 milioni di dollari, in un’operazione guidata da Chevron Technology Ventures, il ramo della compagnia petrolifera Chevron (CVX) con focus sull’innovazione.

E’ stato un trimestre record anche per i segmenti dell’efficienza energetica degli edifici e dei sistemi di riscaldamento e raffreddamento delle abitazioni, con deal rispettivamente per 554 milioni e 286,7 milioni di dollari.

Opportunità emergenti nel settore carbon & emission

Guardando avanti, i ricercatori di PitchBook vedono due aree che possono offrire crescenti opportunità:

1) Il mercato volontario del carbonio, che coinvolge diversi tipi di imprese, da quelle che lavorano con le aziende agricole o i proprietari terrieri, a quelle che forniscono servizi di monitoraggio, reporting e verifica dei crediti di carbonino, alle piattaforme di trading. Un esempio è Xpansiv, che all’inizio dell’anno ha ricevuto un finanziamento da 525 milioni di dollari da un pool di investitori inclusi Blackstone (BX), Goldman Sachs (GS) e Bank of America (BAC).

2) Le tecnologie per il riciclo, che riguardano il riutilizzo dei metalli comuni, della plastica, delle batterie e delle componenti elettroniche. Nel secondo trimestre, il segmento che più ha attratto i venture capitalist è stato quello dei metalli (211,5 milioni di dollari). L’operazione più grande è stata quella di Noveon, azienda con sede in Texas, che è specializzata nel riciclo e nella produzione di magneti resistenti, che sono molto importanti nella transizione low carbon, in particolare per trasformare l’energia eolica in elettrica e per i motori delle auto elettriche.

Approfondimento: Cosa sono le tecnologie di cattura e stoccaggio di CO2?

Le tecnologie CCS (cattura e stoccaggio di CO2) permettono di separare il biossido di carbonio emesso dagli impianti alimentati a combustibili fossili e di neutralizzarlo in maniera definitiva sottraendolo così alla quota rilasciata in atmosfera. La CO2, una volta “catturata” viene “sequestrata” in siti di stoccaggio permanenti, quali i giacimenti esauriti di gas o altre formazioni geologiche profonde, come quelle acquifere saline.

La CO2 può anche essere catturata e utilizzata per produrre altri materiali contenenti il carbonio, come ad esempio il cemento o la plastica. In questo caso si parla di Carbon capture and utilization (CCU). Infine, il biossido di carbonio può essere soggetto in parte a stoccaggio e in parte a riutilizzo (CCUS).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)