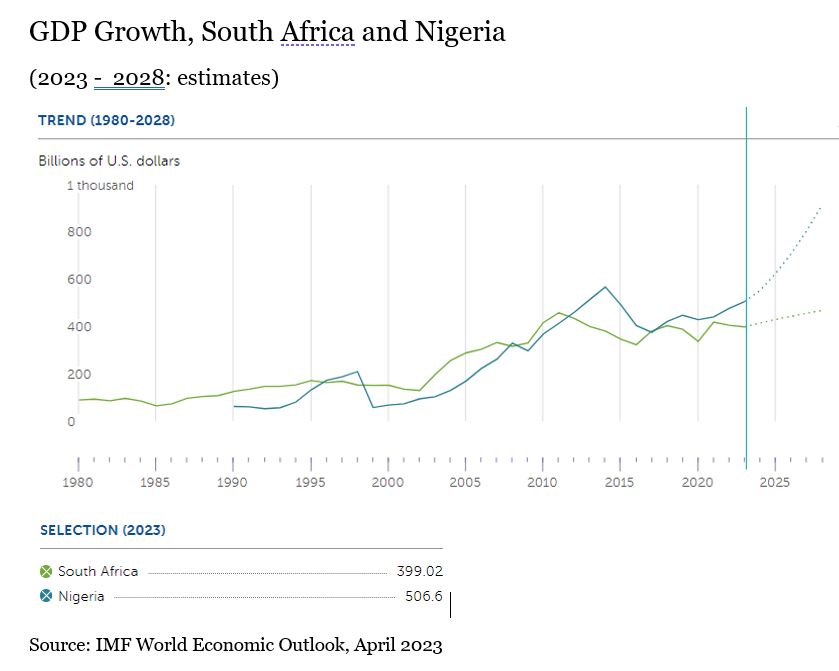

Il primo Paese che viene in mente quando si parla di mercati africani è il Sudafrica, che fa anche parte dei BRICS. Ricco di risorse naturali (e apprezzato dai turisti europei), un tempo era considerato la principale d’accesso verso l’Africa sub-sahariana. Ma la cattiva governance, la corruzione, l’elevata inflazione e la devastante carenza di elettricità hanno paralizzato l’economia. In termini di Pil (Prodotto interno lordo), il Paese è rimasto indietro rispetto alla Nigeria, che secondo i dati del Fondo monetario internazionale (FMI) è oggi la più grande economia della regione.

“L’economia del Sudafrica era già debole (il Pil reale è cresciuto solo dello 0,3% su base annua nel 2019) quando è scoppiata la pandemia. Anche se l’inflazione è aumentata meno in Sudafrica rispetto a molti altri Paesi, il suo impatto sulla domanda interna è stato notevole”, afferma Karine Hervé, Senior EM Macro Strategist presso l’Amundi Institute.

In un Paese in cui le disuguaglianze sono importanti, il reddito familiare è basso e la disoccupazione è intorno al 30%, i prezzi elevati di cibo ed energia incidono fortemente sul potere d’acquisto delle famiglie. Allo stesso modo, i vincoli nella catena di approvvigionamento, insieme agli elevati costi di produzione, hanno pesato sulla produzione industriale, in particolare perché il Sudafrica soffre strutturalmente di carenze nelle infrastrutture energetiche e di trasporto, aggiunge Hervé.

Come la maggior parte dei suoi omologhi, la Banca Centrale del Sudafrica (SARB) non ha avuto altra scelta che iniziare ad aumentare i tassi di interesse per limitare l’inflazione, stabilizzare la propria valuta e continuare ad attrarre investimenti esteri. Questo inasprimento è stato tangibile, con un aumento di 475 punti base fino a un tasso dell'8,25%.

Inoltre, la carenza di elettricità avvenuta quest’anno ha spinto al ribasso la crescita del Pil di circa 2 punti percentuali. Ma le recenti iniziative per affrontare le interruzioni di energia elettrica dovrebbero dare i loro frutti, afferma Reza Karim, gestore del portafoglio Emerging Market Debt presso Jupiter Asset Management. Karim stima che l’economia non subirà una contrazione quest’anno (la crescita del Pil è stimata intorno al -0,3% nel 2023, secondo il consensus di Bloomberg), e la previsione per il 2024 è una crescita dell’1,3%.

Di conseguenza, le azioni sudafricane hanno fortemente sottoperformato le loro controparti e i mercati globali da quando è scoppiata la pandemia.

I gestori vanno verso la Nigeria

Dove hanno diretto il denaro i gestori dei fondi? Le prospettive favorevoli del Pil della Nigeria si riflettono nelle scelte di investimento, rivelano i dati Morningstar Direct.

"Grazie all'inaspettata agenda di riforme del nuovo governo, la Nigeria è stata la più grande sorpresa positiva degli ultimi tempi", secondo Jupiter AM. "Ci siamo recentemente impegnati nuovamente nel Paese e preferiamo l’esposizione in dollari USA", afferma l’asset manager e aggiunge: "Il Sudafrica è meno interessante, soprattutto a causa delle valutazioni relative meno favorevoli".

Jupiter non è l’unico asset manager che ha favorito i pesi massimi emergenti dell’Africa occidentale. Abbiamo esaminato le prime dieci partecipazioni dei fondi a gestione attiva domiciliati in Europa che hanno registrato le migliori performance nell'ultimo anno e abbiamo visto che ci sono diverse aziende di Nigeria, Kenya ed Egitto (i fondi esaminati non sono disponibili in Italia. Clicca qui per vedere quelli che lo sono all’interno della categoria Azionari Africa).

Dominano i fondi attivi

Delle 23 strategie disponibili per l’investitore europeo, due sono fondi indicizzati: Lyxor Pan Africa ETF Acc e Xtrackers MSCI Africa Top 50 Swap ETF. L'anno scorso i rendimenti dei fondi in questa categoria erano compresi tra il 3,11% e il -12,32%, mentre a tre anni su base annualizzata i rendimenti erano compresi tra il 10,17 e il -1,32%. Ciò è stato accompagnato da un’elevata volatilità.

La volatilità e la performance incoerente sono i principali svantaggi per l’investitore azionario sul mercato africano. Eccone un altro: un investitore attento alla sostenibilità potrebbe avere difficoltà a trovare veicoli che soddisfino i criteri ESG.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.