Mentre l'Unione Europea ha ridotto in modo significativo le importazioni di gas russo tramite gasdotti nell'ambito del suo piano REPowerEU, negli ultimi mesi l'esposizione del blocco al GNL (gas naturale liquefatto) russo è aumentata. Questo potrebbe rappresentare una minaccia per la sicurezza energetica dell'Europa e gli esportatori di GNL statunitensi, come Cheniere (LNG) e New Fortress Energy (NFE), potrebbero essere ben posizionati per trarre vantaggio una volta che Bruxelles aumenterà i suoi sforzi per ridurre la dipendenza da Mosca.

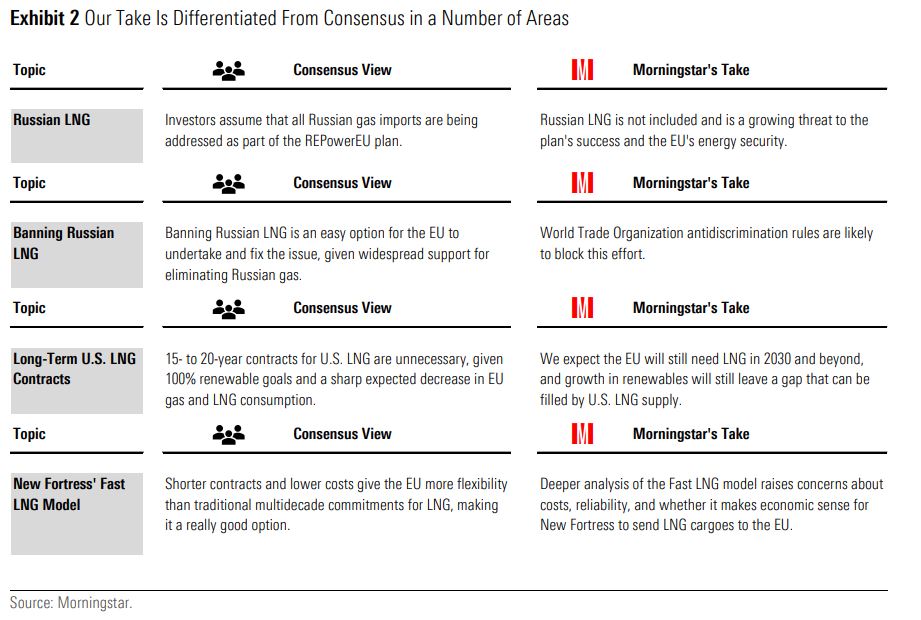

“Il piano REPowerEU ha avuto un enorme successo nel ridurre l'uso delle importazioni dai gasdotti russi e pensiamo che possa ridurre il consumo di gas dell'UE nel tempo. Tuttavia, non è sufficiente per quanto riguarda il GNL russo, dal quale l’Europa è ancora dipendente", afferma Stephen Ellis, Equity Strategist di Morningstar.

“Riteniamo che l'UE debba vagliare tutte le opzioni disponibili, compresi gli sforzi politici e i contratti statunitensi, soprattutto alla luce dei volumi di GNL potenzialmente liberati da Fast LNG di New Fortress Energy, che sta mettendo in campo un modello innovativo che dovrebbe essere interessante per l'UE”, aggiunge Ellis. Il Fast LNG è un impianto di liquefazione del gas naturale offshore costruito su piattaforme. Il GNL viene trasferito dall'impianto a un'unità di stoccaggio galleggiante (FSU) e quindi a una nave metaniera.

Finora l'UE non è stata molto coinvolta nella stipula di nuovi contratti per il GNL statunitense, affidandosi invece a carichi spot. Ma ci sono ancora progetti disponibili che potrebbero partire se arriveranno i contratti. Ci sono circa 46 milioni di tonnellate all'anno (million tons per annum o mtpa) di progetti autorizzati che devono ancora ottenere una decisione finale di investimento, ben oltre le 14 tonnellate all'anno di importazioni russe di GNL nell'UE che attualmente devono essere sostituite.

“Mentre Cheniere è stata a lungo percepita come il portabandiera del GNL statunitense, riteniamo che New Fortress ampli l'universo disponibile per gli investitori”, afferma Stephen Ellis.

L'enigma del gas russo nell'UE

L'UE ha ridotto di oltre l'80% le importazioni di gas russo via tubo dopo l'invasione della Russia in Ucraina, mentre Bruxelles ha portato avanti il suo piano REPowerEU nel 2022. Il piano è stato concepito tardivamente per liberare l'UE dalle importazioni di gas dai gasdotti russi, che nel 2020 rappresentavano il 43% delle importazioni di gas dell'UE e superavano i 150 miliardi di metri cubi (bcm) all'anno.

Tuttavia, concentrandosi sull'eliminazione dei gasdotti russi in modo minuzioso, il piano ha ignorato una fonte importante di gas russo per l'UE: le importazioni di GNL. Infatti, nello stesso periodo, le importazioni di GNL russo hanno subito un'impennata e ora rappresentano il 50% delle importazioni complessive di gas russo nell'UE. In totale, l'UE importa oggi 19 miliardi di metri cubi all'anno dalla Russia, pari a circa il 5-6% del suo consumo totale di gas e al 15% del suo consumo complessivo di GNL.

Considerando il successo dell'UE nel ridurre il consumo di gas attraverso il piano REPowerEU e lo spostamento del blocco verso le energie rinnovabili, Morningstar prevede che il consumo totale di GNL dell'UE scenderà a 59 miliardi di metri cubi nel 2023 da 129 miliardi di metri cubi nel 2022 nel suo scenario di base. Se le importazioni di GNL russo da parte dell'UE dovessero rimanere invariate, circa un terzo del consumo di GNL dell'UE proverrebbe dalla Russia.

Ci sono stati motivi pratici per cui Bruxelles non ha affrontato finora il tema del GNL russo, tra cui il rischio di volatilità dei prezzi del gas naturale. La reazione del mercato alla decisione del governo olandese di chiudere il giacimento di Groningen prima del previsto ha fornito un esempio della portata della volatilità dei prezzi. Altre preoccupazioni riguardano il fatto che il GNL può essere facilmente reindirizzato altrove (ad esempio in Cina) e che eventuali restrizioni da parte dell'UE non influirebbero quindi sulla produzione russa.

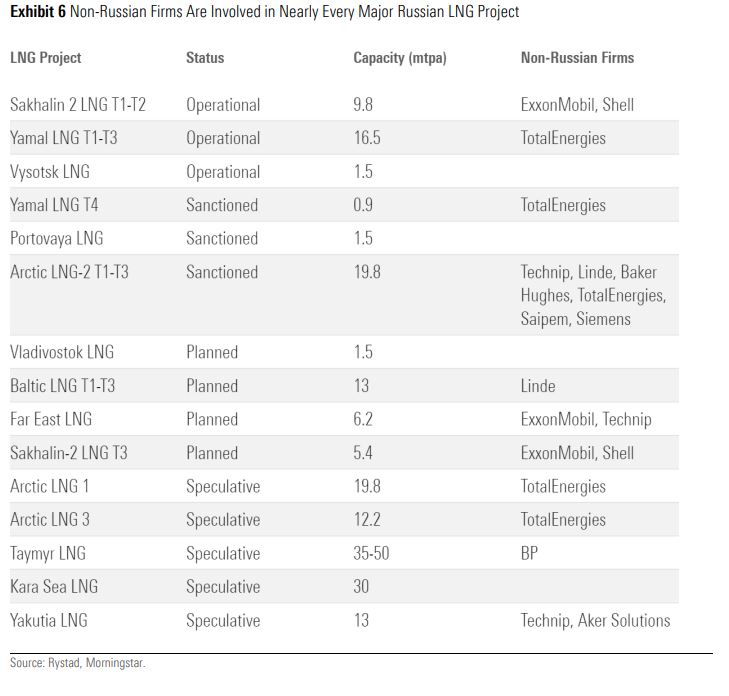

Inoltre, le previsioni di fornitura di GNL russo sono in calo, rendendolo una fonte inaffidabile per le importazioni europee. Il primo adeguamento materiale è stato l'abbandono da parte di molte compagnie petrolifere statunitensi ed europee dei progetti russi di GNL dopo l'inizio della guerra in Ucraina. Questa decisione ha significato per la Russia una perdita di esperienze nella gestione di progetti complessi, di competenze tecniche e di capitali.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.