Nel mese di agosto ci sono state importanti revisioni delle stime del fair value per alcune società europee.

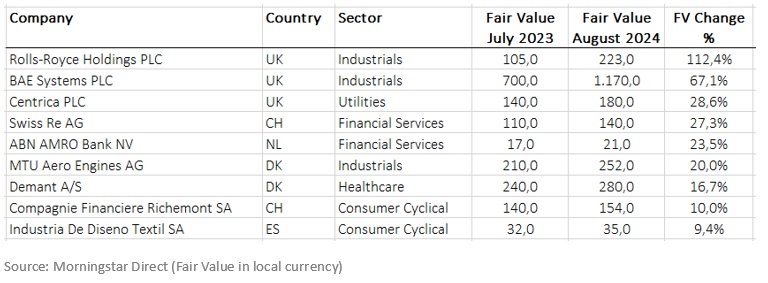

Per quanto riguarda le valutazioni che hanno registrato un aumento, è stato significativo quello riportato dal titolo della britannica Rolls-Royce Holdings PLC (RR.). Gli analisti di Morningstar hanno alzato la stima del fair value da 1,05 a 2,23 sterline. "Rolls-Royce, azienda a cui assegniamo un Economic moat nella misura di Medio, ha alzato le guidance per l'intero anno, sia relativamente all'utile operativo che ai flussi di cassa, sulla scia di una solida serie di risultati registrati nella prima metà del 2023”, ha motivato la decisione l’analista Loredana Muharremi.

Un altro titolo che ha registrato un importante aumento del fair value è BAE Systems PLC. L'azienda britannica è la più grande appaltatrice nel settore della difesa in Europa e una delle prime anche negli Stati Uniti. Gli analisti di Morningstar giustificano l'aumento della stima del fair value del titolo da 7 a 11,70 sterline con il miglioramento delle aspettative di medio termine relative alla spesa nel settore della difesa.

Nel comparto della finanza si registrano le correzioni al rialzo dei fair value di Swiss Re AG (SREN), da 110 a 140 franchi svizzeri, e di ABN Amro Bank NV (ABN), da 17 a 21 euro. “Nonostante la reazione del mercato dopo i dati del primo semestre, riteniamo che i risultati riportati da Swiss Re siano buoni. In sintesi, la società ha registrato un utile netto di poco superiore a 1,4 miliardi di dollari per la prima metà dell'anno, offrendo un rendimento del capitale pari all'11,3%. Ciò significa che se Swiss Re riuscirà a rimanere in attivo nel secondo semestre, chiuderà in utile. I profitti del secondo semestre tendono sempre a essere più bassi a causa della stagionalità dei disastri naturali nel terzo trimestre, ma prevediamo che un rendimento del capitale pari a circa il 13,5%, per l'intero anno, sia un'ipotesi ragionevolmente conservativa. Questo sarebbe il primo anno, negli ultimi cinque, in cui Swiss Re genera rendimenti in eccesso rispetto al costo del capitale”, dice Henry Heathfield, analista azionario di Morningstar.

Per quanto riguarda ABN Amro, l’analista Johann Scholtz scrive nel suo report che l’incremento del 24% del fair value riflettere la concreta possibilità che venga finalizzato un riacquisto di azioni proprie. Ora le aspettative sono per un piano di riacquisto per 1,5 miliardi di euro nei prossimi tre anni.

I maggiori aumenti nella stima del fair value tra le azioni europee (agosto)

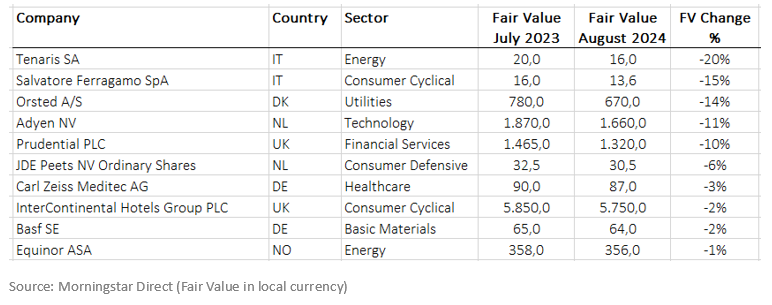

Chi invece ha visto tagliare il proprio fair value da 16 a 20 euro è stata Tenaris (TEN), uno dei maggiori produttori globali di tubi utilizzati nel settore oil&gas e principalmente nella costruzione di pozzi di petrolio e gas. "I risultati del secondo trimestre di Tenaris completano un primo semestre complessivamente robusto per l'azienda. I ricavi sono aumentati del 45% rispetto allo stesso periodo dello scorso anno, ma hanno subito una contrazione rispetto al primo trimestre, riflettendo il rallentamento dell'attività di perforazione in nord America che probabilmente persisterà fino alla fine dell’anno”, dice Katherine Olexa, analista azionaria di Morningstar.

Anche l’italiana Salvatore Ferragamo (SFER) ha subito una revisione al ribasso del suo fair value da 16 a 13,6 euro. Jelena Sokolova, analista specializzata nel settore del lusso, motiva la decisione con la riduzione delle aspettative su ricavi e margini di profitto dell’azienda del lusso per il 2023. I risultati del primo semestre sono stati piuttosto deboli, con un calo delle vendite nella maggior parte delle aree geografiche, ad eccezione dell’Europa, del Medio Oriente e dell’Africa, in controtendenza con i risultati riportati dalla maggior parte dei competitor.

Morningstar ha anche rivisto al ribasso la valutazione dell’utility danese Orsted (ORSTED), da 700 a 670 corone danesi, dopo l’annuncio di potenziali massicce svalutazioni sui progetti eolici offshore negli Stati Uniti.

I tagli più significativi nella stima del fair value tra le azioni europee (agosto)

Nel frattempo, cosa è successo negli Stati Uniti?

Per quanto riguarda le società americane, le variazioni più significative nel mese di agosto sono state quelle che hanno riguardato i titoli Nvidia (NVDA) e Amazon (AMZN), per le quali il fair value è stato rivisto al rialzo (nel caso di Nvidia l’aumento è stato del 60%, da 300 a 480 dollari).

"I risultati e le prospettive di Nvidia sono stati ben al di sopra delle nostre aspettative e delle stime del consensus. Abbiamo alzato il fair value poiché ora siamo molto più ottimisti sulla crescita del business legato all’intelligenza artificiale e sulla capacità di Nvidia di affermarsi come leader anche in questo segmento”.

Per Amazon, il fair value è salito del 9%, da 137 a 150 dollari, per effetto degli ottimi risultati riportati dall’azienda nel secondo trimestre e di guidance per il terzo trimestre superiori alle aspettative. La crescita delle vendite è stata guidata dai segmenti dell’e-commerce e dell’advertising, mentre i miglioramenti nella gestione operativa hanno permesso all’azienda di raggiungere il livello di margine operativo più alto degli ultimi due anni. “Prevediamo una crescita robusta nel lungo termine, guidata dai business dell’e-commerce, dell’AWS e della pubblicità, e crediamo che il problema più grande per Amazon, nel breve termine, sia lo stato di salute dei consumatori”, dice Dan Romanoff, analista azionario di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.