Sebbene le proiezioni della Federal Reserve e le dichiarazioni del presidente Jerome Powell siano orientate verso una linea dura, continuiamo ad aspettarci che la banca centrale taglierà i tassi di interesse in modo aggressivo nei prossimi due anni.

La Fed ha deciso di mantenere invariato il tasso dei federal-funds nella riunione di mercoledì 20 settembre, il risultato atteso dalla maggior parte dei partecipanti al mercato. Ma gli investitori vogliono maggiori informazioni sui prossimi passi.

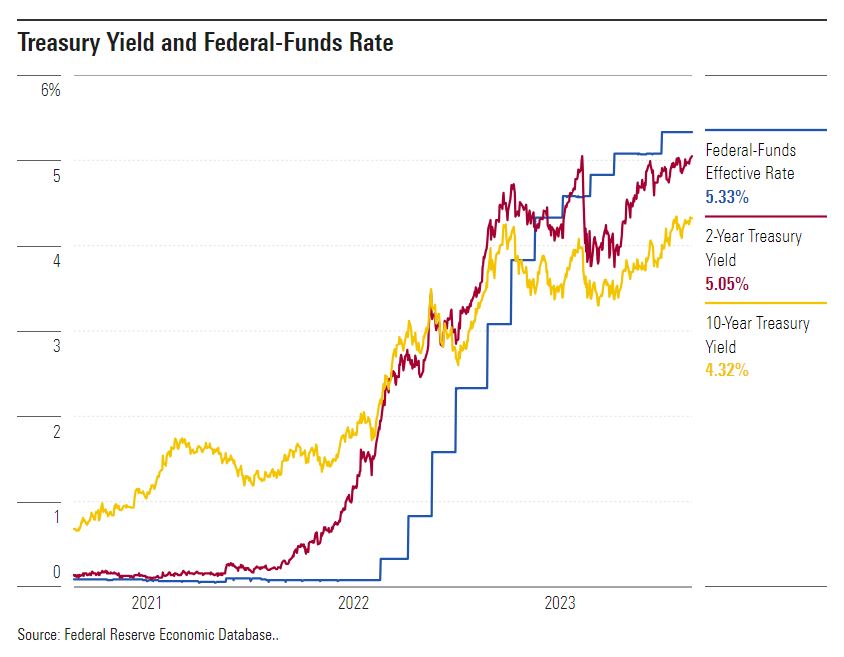

Il tasso dei federal-funds si colloca ora in un intervallo target del 5,25%-5,50%, dopo gli aumenti di 5 punti percentuali attuati da marzo 2022 a luglio 2023. L’entità e la velocità di questi aumenti superano quelle di qualsiasi campagna di inasprimento della Fed dal 1980.

Powell ha osservato che “gli effetti completi dell’inasprimento devono ancora essere avvertiti” sull’economia, cosa su cui siamo d’accordo. Resta altamente incerto in che misura gli aumenti rallenteranno ulteriormente l’economia e come ciò si tradurrà nel riportare l’inflazione al target del 2% stabilito dalla Fed.

Il tenore delle osservazioni di Powell nella conferenza stampa di mercoledì è stato aggressivo, in linea con il suo discorso a Jackson Hole, nel Wyoming, in agosto. Powell continua a sottolineare il rischio che la Fed non sia sufficientemente restrittiva per ridurre l’inflazione, mentre dà poca attenzione al rischio che un eccessivo inasprimento possa spingere l’economia in una grave recessione.

Ciò è in accordo con le proiezioni economiche aggiornate della Fed (le aspettative mediane tra i membri del FOMC). La Fed prevede ora che il tasso dei federal-funds si attesterà al 3,9% alla fine del 2025, in rialzo rispetto alla precedente previsione del 3,4%.

Continuiamo ad aspettarci un ritmo più rapido di taglio dei tassi sui federal-funds rispetto a quanto attualmente previsto dalla Fed, poiché prevediamo un ritmo più rapido di riduzione dell’inflazione. Prevediamo un’inflazione PCE core su base annua per il quarto trimestre del 2024 pari all’1,9%, mentre la Fed prevede il 2,6%.

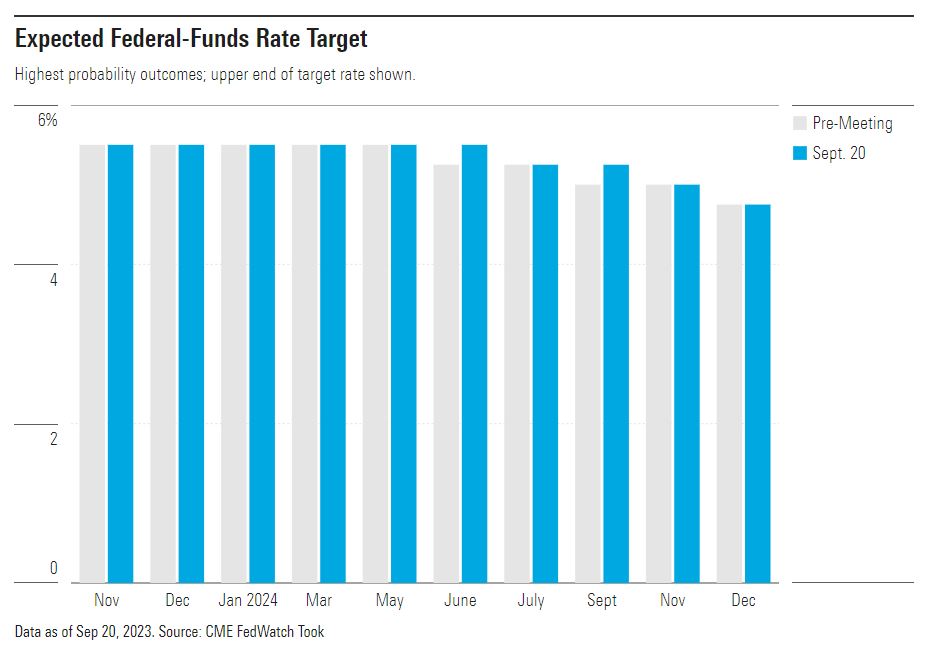

Inoltre, prevediamo una crescita del PIL (Prodotto interno lordo) su base annua nel quarto trimestre del 2024 pari all’1,0%, rispetto all’1,5% previsto dalla Fed. A nostro avviso, ciò porterà la banca centrale a tagliare in modo aggressivo nel 2024 e nel 2025. Ci aspettiamo che la Fed abbassi il tasso al 3,50%-3,75% entro la fine del 2024. Ciò contrasta con una previsione mediana del 4,5% da parte del Fed e le aspettative sul mercato obbligazionario comprese tra il 4,5% e il 5,0%, come mostrato nel CME FedWatch Tool.

Inoltre, prevediamo che la Fed spingerà il tasso dei federal-funds al 2,00%-2,25% entro la fine del 2025, molto al di sotto delle aspettative della Fed del 3,75-4,00%.

Ci aspettiamo un continuo miglioramento dal lato dell’offerta per contribuire a ridurre l’inflazione nel corso del prossimo anno. Inoltre, la minore crescita del PIL (e una corrispondente minore domanda di lavoro) esercita un’influenza al ribasso. Una volta che l’inflazione tornerà intorno al target della Fed del 2% e la crescita del PIL inizierà a rallentare rispetto alla crescita tendenziale (che è almeno del 2%), la Fed inizierà a tagliare rapidamente.

I rischi per l'economia

Vediamo più rischi al ribasso per l’attività economica di quanto la Fed stia riconoscendo. Il rendimento reale dei titoli del Tesoro a cinque anni, che adegua i rendimenti all’inflazione attesa, si attesta a circa il 2,2% – il più alto dal 2007, escludendo il breve picco del 2008. Riteniamo che gli effetti degli alti tassi di interesse verranno trasmessi progressivamente all'economia. Esiste la possibilità di bruschi peggioramenti delle condizioni finanziarie poiché i bilanci di varie entità vengono messi a dura prova.

Tuttavia, ci aspettiamo che la Fed si muova abilmente nel 2024 per iniziare ad allentare la politica monetaria prima che le condizioni peggiorino fino a sfociare in una grave recessione. Certo, la risposta iniziale della Fed al picco di inflazione nel 2021 e nel 2022 è stata lenta, suggerendo un’incapacità di reagire alle fasi di cambiamento. Ma quelle erano circostanze molto insolite. Al contrario, abbiamo visto la Fed muoversi rapidamente nel 2019 per allentare leggermente la politica monetaria come misura precauzionale, a fronte di un lieve indebolimento dell’attività economica.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/GJMQNPFPOFHUHHT3UABTAMBTZM.png)