Negli ultimi cinque anni, il Morningstar Europe Sustainability Index (in euro, dividendi inclusi) ha battuto il Morningstar Europe Index con un margine modesto ma costante.

Se prendiamo in considerazione un intervallo temporale di cinque anni, l’indice ESG ha registrato un guadagno del 35%, rispetto al 30% del benchmark tradizionale, ovvero un rendimento medio annuo del 6,22%, mentre il Morningstar Europe Index si è fermato a +5,44%.

La spiegazione di questo risultato è che durante questo periodo le aziende europee con rating ESG elevati si sono comportate meglio rispetto alla media del mercato nelle fasi di correzione e hanno beneficiato maggiormente dei rimbalzi dei listini azionari.

Quali sono le ragioni di questa sovraperformance?

Se guardiamo alla composizione dei due indici, ci accorgiamo che l'indice Morningstar Europe Sustainability è più concentrato (35 titoli costituiscono il 50% dell'indice rispetto ai 63 dell'indice “classico”).

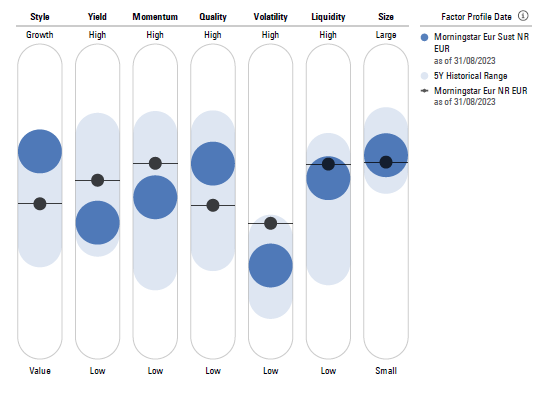

Ma per comprendere appieno le principali differenze tra i due indici, è importante analizzare i fattori di investimento (attraverso lo strumento “Risk Model-Factor Profile” del Morningstar Direct) dietro le loro performance storiche.

Source: Morningstar Direct, données au 31 août 2023

I numeri dicono che l’indice Morningstar Europe Sustainability si distingue dal benchmark tradizionale in particolare per il contributo offerto dai fattori “qualità” e “stile”, per effetto di una più alta esposizione a quelle aziende maggiormente redditizie e con un orientamento growth. La composizione dell’indice di sostenibilità, infatti, evidenzia un sovrappeso di diverse società con un alto profilo “Qualità/Crescita” come ASML, LVMH, SAP, AstraZeneca, L'Oréal, Schneider Electric, Air Liquide, Zurich Insurance Group, RELX, Hermès o ABB.

La maggior parte di queste aziende gode di una posizione di vantaggio competitivo all’interno del settore che garantisce loro una redditività alta e costantemente elevata. Non sorprende, dunque, che queste qualità si traducano spesso in valutazioni di mercato maggiori rispetto all’indice più ampio.

I titoli che compongono il portafoglio delle holding dell'indice di sostenibilità presentano inoltre una volatilità mediamente inferiore rispetto al benchmark più ampio, ma un rendimento da dividendi inferiore. Quest’ultimo risultato era prevedibile, poiché la maggior parte di queste aziende reinveste una parte significativa del capitale in eccesso nella crescita e tende a favorire il riacquisto di azioni proprie (anche se esistono alcune eccezioni come L'Oréal o Air Liquide, per le quali la crescita regolare della cedola è una caratteristica della loro politica di remunerazione degli azionisti).

Tenendo conto di queste caratteristiche e in considerazione di un quadro macroeconomico e geopolitico incerto, la scelta di posizionarsi sui titoli europei che performano meglio sotto il profilo della sostenibilità sembra un buon modo per sovraperformare il mercato azionario europeo nel suo complesso.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.