Domani, 31 ottobre, l’Istat comunicherà i dati aggiornati (provvisori) sull’inflazione. Saranno importanti per capire se i prezzi al consumo sono effettivamente in una fase di decelerazione.

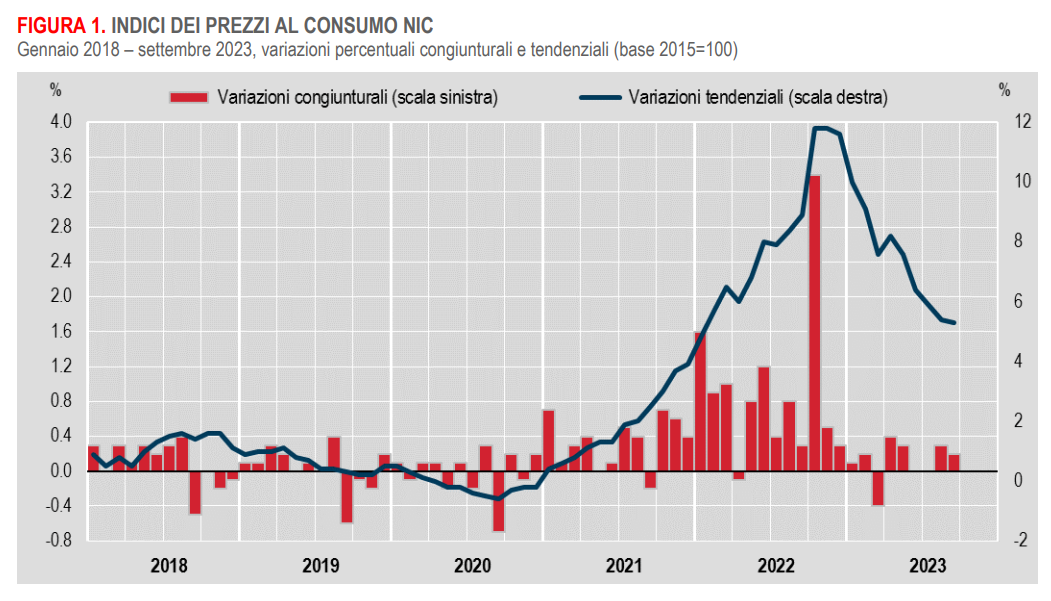

A settembre, secondo l’Istituto di statistica, l’indice nazionale dei prezzi al consumo al lordo dei tabacchi aveva registrato un aumento dello 0,2% su base mensile e del 5,3% su base annua, dal +5,4% del mese precedente.

La lieve decelerazione a settembre era dovuta soprattutto al rallentamento su base tendenziale dei prezzi degli alimentari non lavorati e dei beni durevoli. Per contro, il mese scorso si era avuta una accelerazione dei prezzi energetici non regolamentati, una flessione più contenuta di quelli regolamentati e un incremento del costo dei servizi di trasporto.

A settembre, l’inflazione di fondo, al netto degli energetici e degli alimentari freschi era ulteriormente rallentata rispetto ai mesi precedenti (da +4,8% a +4,6%), così come quella al netto dei soli beni energetici (da +5,0% registrato ad agosto a +4,8%).

Fonte: Istat

Inflazione alta a lungo?

Nella ultima riunione della Banca centrale europea, che ha deciso di lasciare i tassi invariati, la presidente, Christine Lagarde, ha detto – riferendosi all’Eurozona – che “l’inflazione è rallentata, ma resterà alta ancora per lungo tempo”, e che “alimenti ed energia potrebbero spingere l’inflazione su”.

In un commento sulla situazione nell’Eurozona, Michael Metcalfe, Head of Macro Strategy di State Street Global Markets, nota come “nei primi 22 giorni di ottobre, il livello dei prezzi nell'Eurozona è aumentato di soli 4 punti base e, anche con il calo dei prezzi dei trasporti, l'inflazione di fondo è aumentata finora di meno di 10 pb. Entrambi i dati sono al di sotto delle medie tipiche pre-pandemia per PriceStats, ma, cosa forse più importante, questa performance dei prezzi è significativamente inferiore al forte aumento dei dati ufficiali dell'Eurozona registrato lo scorso ottobre. Ciò dovrebbe riportare l'inflazione annuale complessiva al di sotto del 3% e l'inflazione di fondo al 4% o meno”.

Metcalfe conclude: “Se da un lato si tratta di un effetto base, dall'altro i tassi d'inflazione mensili sotto-stagionali dovrebbero incoraggiare la BCE a credere che la disinflazione sia di nuovo iniziata”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.