Metriche-chiave di Morningstar per Palantir

- Fair value: 11 USD

- Morningstar rating: 2 Stelle

- Economic moat: Medio

- Uncertainty rating: Molto Alto

Palantir (PLTR) è cresciuta in Borsa del 101% negli ultimi 12 mesi. In vista della pubblicazione dei conti del terzo trimestre, di seguito riportiamo le opinioni degli analisti di Morningstar sugli aspetti da considerare e sulle prospettive future dell'azienda.

Data di pubblicazione dei dati: 2 novembre 2023.

Cosa mettere a fuoco nella trimestrale di Palantir

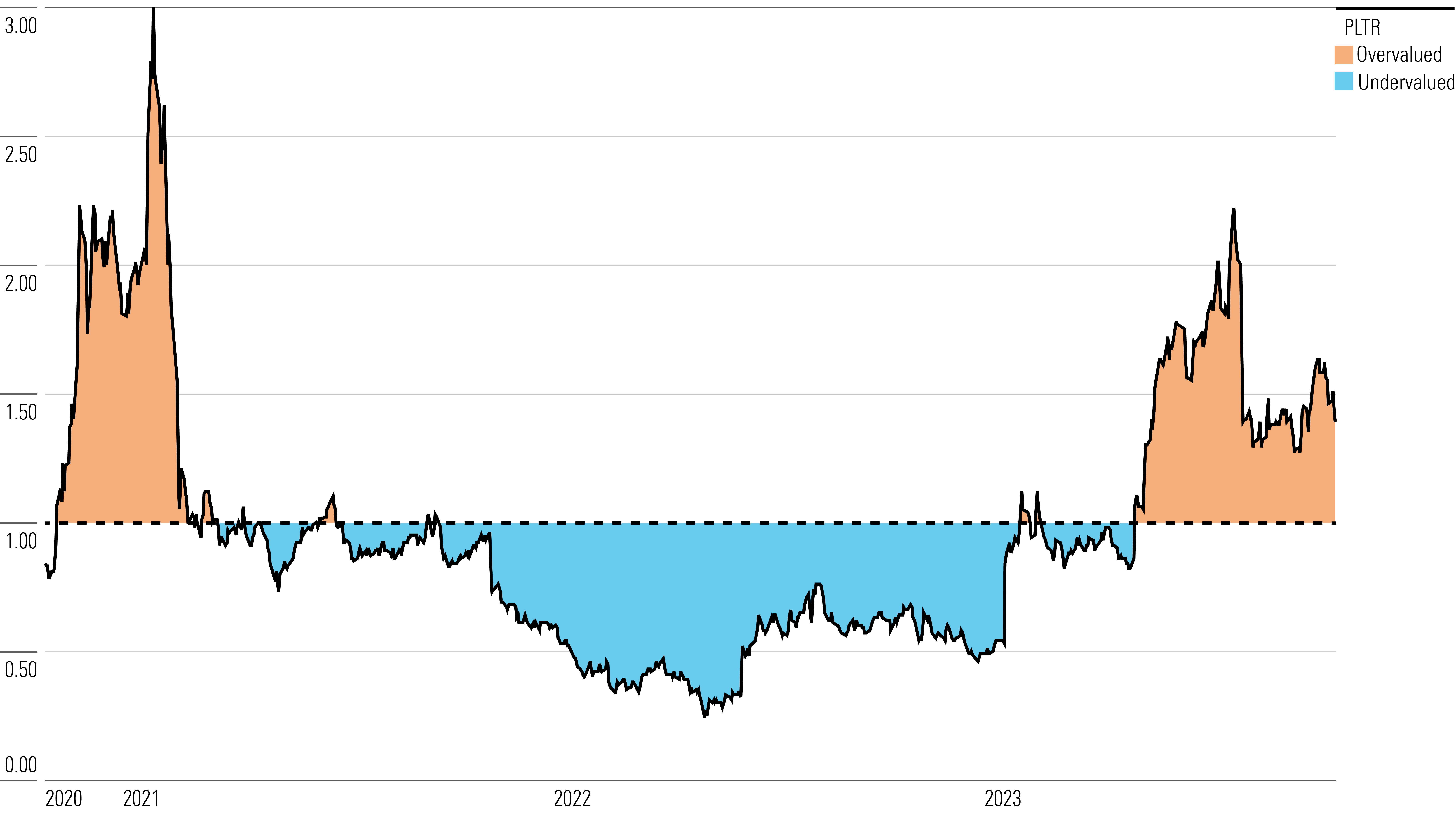

Palantir Technologies è scambiata al momento a un rapporto Prezzo/Fair value di 1,37. Il prossimo due novembre, l’azienda americana attiva nell’industria dei software per l’analisi dei dati presenterà i risultati del terzo trimestre e non mancano gli elementi di interesse che saranno valutati dal mercato.

Fatturato: abbiamo assistito a un'accelerazione dei ricavi nel trimestre precedente e ci aspetteremmo una crescita simile anche nel terzo, sia rispetto ai tre mesi precedenti che anno su anno, soprattutto dopo i commenti del management relativamente agli accordi commerciali che hanno riguardato AIP (la piattaforma di intelligenza artificiale di Palantir).

Clienti: ci aspetteremmo un aumento del numero di clienti commerciali che utilizzano i software di Palantir per rispondere alle loro esigenze di sfruttare l’intelligenza artificiale.

Retention dei clienti: a causa di un contesto macroeconomico incerto, abbiamo assistito alla mancata espansione nell’utilizzo di Palantir da parte dei suoi clienti. Tuttavia, se le prestazioni di AIP manterranno le promesse, ci aspetteremmo di vedere un aumento del grado di fidelizzazione dei clienti e un maggiore utilizzo delle soluzioni dell’azienda.

Impatto dell’intelligenza artificiale sui dati finanziari di lungo termine: siamo alla ricerca di più informazioni relative a come la piattaforma AIP influenzerà il fatturato dell’azienda nei prossimi due anni. Ci aspettiamo alcuni commenti da parte del management sulle aspettative di crescita, sui prezzi e sulla strategia generale di AIP in futuro.

Fair value di Palantir

La nostra stima del fair value per le azioni Palantir è di 11 dollari per azione, il che implica un multiplo EV/Sales (valore aziendale/vendite) per il 2023 pari a 10 volte.

Prevediamo che i ricavi di Palantir cresceranno in media del 23% nei prossimi cinque anni e ci aspettiamo che la maggior parte di questo progresso sia guidato dall’aumento della propria base di clienti commerciali. Sebbene i contratti con gli enti governativi siano solitamente di lunga durata, rischiano di creare irregolarità nelle entrate. Per questo motivo crediamo che lo spostamento di Palantir verso il segmento commerciale le consentirà di creare un mix di entrate più quantificabile. Ci aspettiamo, inoltre, grazie all’elevato livello di fidelizzazione dei clienti di Palantir, che l'azienda continui a migliorare le statistiche relative ai ricavi per utente.

Il gross margin di Palantir si attesta attorno al 78% e ci aspettiamo una sua ulteriore espansione man mano che l’azienda cresce. Le nostre previsioni si basano sulla conclusione di contratti commerciali con margini di profitto più elevati e sul ridimensionamento delle sue operazioni. Di conseguenza, stimiamo un gross margin superiore all’80% per i prossimi 10 anni.

Rapporto Prezzo/Fair Value storico

Un rapporto superiore a 1,00 indica che il titolo è sopravvalutato dal mercato, mentre un rapporto inferiore a 1,00 indicate che il titolo è sottovalutato.

Economic moat

Assegniamo a Palantir un Economic moat nella misura di Medio per via degli elevati costi di switch associati alle sue piattaforme (oneri sostenuti dagli utenti che decidono di passare a un diverso provider) e agli asset immateriali sotto forma delle forti relazioni che è riuscita a creare con i suoi clienti nel corso degli anni.

Riteniamo che le due piattaforme principali di Palantir, Gotham e Foundry, beneficino entrambe di elevati costi di trasferimento, come evidenziato dagli ottimi parametri di fidelizzazione dell’azienda. Palantir ha mostrato una forte crescita della clientela e anche la tendenza a spostarsi con maggiore decisione verso i clienti commerciali. Di conseguenza, anche se prevediamo ancora un paio d’anni di perdite operative, ci aspettiamo che l’azienda generi rendimenti in eccesso rispetto al capitale investito nel prossimo decennio.

Il motivo d’uso principale per i clienti di Palantir è la possibilità di sfruttare i dati per sviluppare approfondimenti e creare efficienza nelle loro operazioni. Le due piattaforme chiave di Palantir, Gotham e Foundry, servono rispettivamente il mercato finale governativo e quello commerciale. Più recentemente l’azienda ha lanciato una terza piattaforma, Apollo, che garantisce ai clienti la fornitura continua di Gotham e Foundry, indipendentemente dal fatto che abbiano distribuito queste piattaforme sul cloud o on-premises (installate e gestite attraverso computer locali).

All’interno delle grandi organizzazioni moderne (sia commerciali che governative), i big data sono pervasivi. Secondo le nostre stime, riteniamo che la quantità totale di dati digitali archiviati in tutto il mondo aumenterà fino a 620 zettabyte (ogni zettabyte ha un miliardo di terabyte) entro la fine del decennio, indicando un progresso medio nei prossimi 10 anni del 28%. Le piattaforme di Palantir aiutano le grandi organizzazioni a dare un senso a queste informazioni consentendo al tempo stesso ai propri clienti di utilizzare qualsiasi tipo di dati (strutturati e non strutturati) da qualsiasi luogo (fogli di calcolo, sistemi CRM, hyperscaler, sensori locali e Internet of Things).

Rischio e incertezza

Assegniamo a Palantir un rating di incertezza pari a Molto Elevato a causa di alcuni rischi chiave che riteniamo potenzialmente dannosi per la traiettoria di crescita dell’azienda.

Sebbene Palantir abbia acquisito clienti commerciali e governativi di alto valore nel corso degli anni, giudichiamo discutibile la strategia adottata dal management. Nonostante l’azienda si sia concentrata su un modello di vendita che avrebbe dovuto permetterle di rafforzare la base di clienti commerciali, infatti, la crescita di questo segmento non è stata soddisfacente.

La nostra mancanza di fiducia nel management è evidenziata dal programma di investimenti dell'azienda per l'acquisizione di società per scopi speciali che ha portato a perdite per oltre 300 milioni di dollari.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.