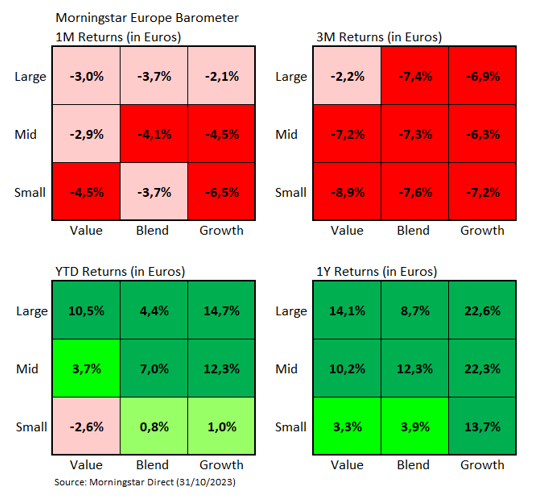

Ottobre, segnato dal conflitto in Medio Oriente, è stato un mese difficile per i mercati azionari del Vecchio continente. L'indice Morningstar Europe NR ha perso il 3,8% in euro, ma questo dato non riflette pienamente le differenze tra gli stili di investimento delle azioni che compongono l'indice.

Nonostante si sia registrato un gap in termini di performance tra il segmento value e quello growth (lo stile large value della Morningstar European Style Box ha perso il 2,1%, mentre quello large growth ha perso il 3,0%), le differenze maggiori si sono registrate tra le azioni small cap e quelle large cap.

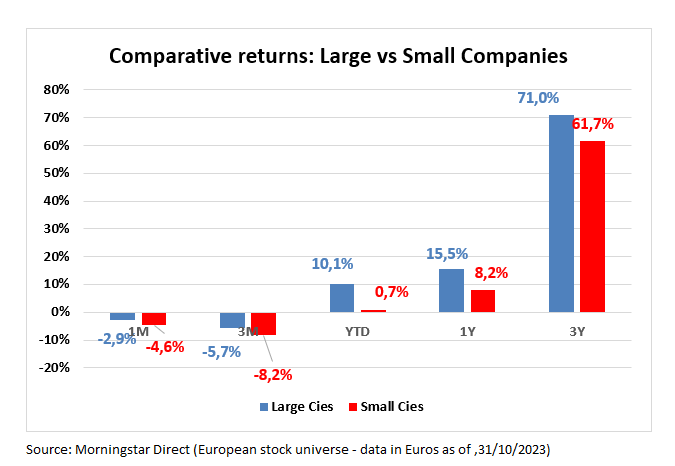

Nel mese scorso, le società a larga capitalizzazione di mercato hanno subito un calo medio del 2,9%, contro il -4,6% di quelle small cap. Questo, però, non è un caso isolato. Se confrontiamo i rendimenti dei due segmenti su orizzonti temporali più lunghi (1 o 3 anni), le large cap hanno sovraperformato nettamente quelle a bassa capitalizzazione di mercato.

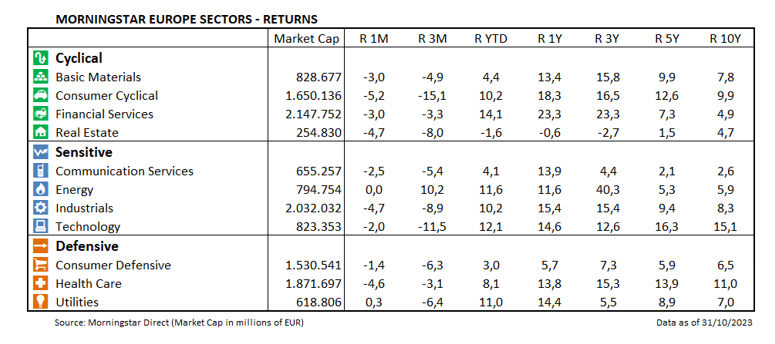

Come sempre, le differenze di rendimento a livello di stile di investimento sono legate ai risultati realizzati dai diversi settori.

Nel mese di ottobre, tutti i comparti hanno registrato delle perdite ad eccezione di quello energia, che è rimasto stabile, e di quello utility che ha guadagnato lo 0,3%. Questi dati spiegano la sovraperformance relativa del segmento value rispetto a quello growth. Tra i settori che hanno registrato le perdite maggiori ci sono quelli dei beni di consumo ciclici (-5,2%) e della salute (-4,6%).

Nel settore consumer cyclical, due industrie sono state particolarmente colpite dalle vendite: quella dei beni di lusso (LVMH Moet Hennessy Louis Vuitton SE e Kering hanno perso rispettivamente il 5,8% e l’11,3%) e quella automobilistica (in particolare i titoli tedeschi come Mercedes-Benz Group AG e Bayerische Motoren Werke AG che hanno ceduto rispettivamente il 15,9% e il 9,1%).

Nel settore salute, la buona performance di Novo Nordisk (+5,0%), il titolo con la maggiore capitalizzazione di mercato all’interno del comparto, non è riuscita a compensare i forti cali registrati da altre big del comparto come Sanofi SA (-15,6%) o AstraZeneca PLC (-8,1%).

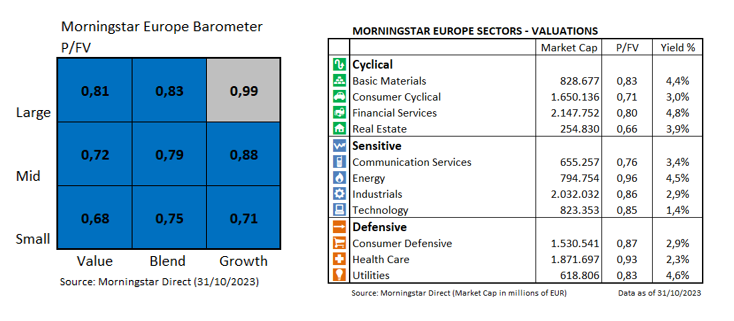

In termini di valutazioni, ci sono anche grandi differenze tra società large e small cap. A fine ottobre, il rapporto Prezzo/Fair Value (P/FV) delle azioni large cap si è attestato a 0,88 contro lo 0,73 di quelle small cap. Il grafico sottostante mostra, inoltre, che il segmento di gran lunga più economico in Europa è quello small value, con un rapporto P/FV di 0,68, mentre il più costoso rimane quello large growth con un P/FV di 0,99.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.