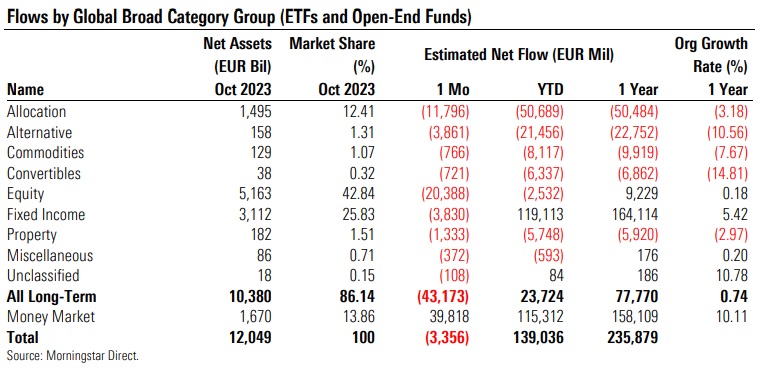

Dopo aver perso 13,4 miliardi di euro in deflussi a settembre, i fondi a lungo termine domiciliati in Europa hanno registrato 43,2 miliardi di euro di riscatti netti a ottobre, riflettendo il sentiment negativo degli investitori causato dall'incertezza economica, oltre che dalle preoccupazioni per il conflitto tra Israele e Hamas e le sue conseguenze.

A ottobre le azioni globali sono scese per il terzo mese consecutivo, del 3% (in dollari USA), e i titoli di Stato globali sono scesi dello 0,6% (sempre in dollari) a causa del rischio geopolitico che si è accentuato dopo i tragici eventi in Medio Oriente.

In effetti, tutti i mercati azionari regionali hanno perso terreno. Anche l'indebolimento dell’economia ha avuto un ruolo importante, aggravato dal declassamento delle previsioni di crescita per il 2023 e il 2024 da parte del Fondo Monetario Internazionale per alcune regioni (come la Cina e il Regno Unito). Il calo della fiducia dei consumatori ha pesato su altri mercati. Allo stesso tempo, i mercati emergenti hanno sottoperformato quelli sviluppati, in quanto il calo dei prezzi del petrolio e la minaccia di tassi “più alti più a lungo” hanno smorzato il sentiment.

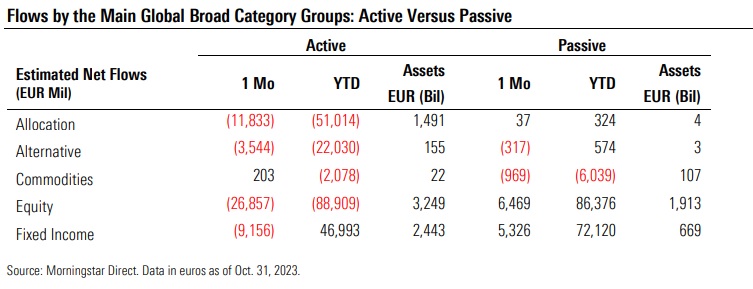

Il mese scorso i fondi azionari hanno registrato 20,4 miliardi di deflussi netti, il peggior risultato mensile dal settembre 2022. Come negli ultimi mesi, ad eccezione di giugno, i deflussi sono stati interamente attribuiti ai prodotti a gestione attiva, che hanno perso 26,9 miliardi. Nel frattempo, i fondi azionari passivi hanno attirato 6,5 miliardi. I fondi azionari globali dei mercati emergenti e quelli a grande capitalizzazione del Regno Unito hanno sofferto particolarmente, con deflussi netti rispettivamente di 3,6 e 2,1 miliardi di euro.

Il contesto di risk-off ha colpito anche il settore del reddito fisso: i fondi obbligazionari hanno segnato 3,8 miliardi di euro di riscatti netti dopo 11 mesi consecutivi di afflussi positivi, anche in questo caso un risultato interamente attribuibile alle strategie a gestione attiva. I fondi obbligazionari globali dei mercati emergenti in valuta locale hanno perso per strada 1,8 miliardi.

Le strategie bilanciate e quelle alternative hanno continuato a perdere asset, con deflussi netti rispettivamente di 11,8 e 3,9 miliardi di euro. Anche i fondi sulle materie prime hanno avuto un mese negativo, con 766 milioni di deflussi netti in ottobre, dovuti soprattutto agli 888 milioni di euro prelevati dagli ETC su metalli preziosi.

I fondi del mercato monetario, infine, hanno registrato 40 miliardi di euro di raccolta netta il mese scorso, in quanto il conflitto in Palestina e la guerra sempre in corso in Ucraina hanno ridotto la propensione al rischio e favorito l’appetito per la liquidità.

A fine ottobre, il patrimonio dei fondi a lungo termine domiciliati in Europa è sceso a 10,380 trilioni di euro dai 10,790 trilioni del mese precedente.

Gestione attiva Vs gestione passiva

I fondi indicizzati a lungo termine hanno registrato afflussi per 13,4 miliardi di euro a ottobre, contro i 43,2 miliardi persi dai fondi a gestione attiva. (La tabella seguente include solo i principali gruppi di categorie). Il mese scorso, solo i fondi sulle materie prime sono stati in grado di attrarre (modesti) flussi verso le loro strategie a gestione attiva.

La quota di mercato dei fondi passivi a lungo termine si è attestata al 26,25% a ottobre 2023 dal 23,79% di ottobre 2022. Se si includono i fondi monetari, che sono di dominio dei gestori attivi, la quota di mercato degli indicizzati si attesta al 22,63%, dal 20,72% di 12 mesi prima.

L’onda sostenibile

I fondi che rientrano nell’ambito di applicazione dell’Articolo 8 del regolamento europeo SFDR hanno perso nel mese 25,3 miliardi in deflussi netti, il secondo peggior risultato dall’introduzione della regolamentazione europea sugli investimenti sostenibili nel marzo 2021. Le strategie azionarie e bilanciate sono quelle che hanno sofferto i maggiori riscatti.

D’altra parte, gli investitori hanno prelevato dalle strategie “verde scuro” (Articolo 9) 2,6 miliardi netti nel mese.

Dal punto di vista della crescita organica, tuttavia, i fondi Articolo 9 hanno registrato un tasso di crescita organica dello 2,28 % dall’inizio dell’anno. Nello stesso periodo, i prodotti che rientrano nel gruppo dell’Articolo 8 hanno registrato una crescita organica del -0,56%; tra gennaio e ottobre, invece, i fondi non considerati Articolo 8 o Articolo 9 secondo l’SFDR hanno segnato un tasso di crescita organica medio compreso tra l’1,85% e il -0,98%.

Le SGR che hanno raccolto di più e di meno

Qui sotto le dieci società di gestione che hanno raccolto di più e di meno in Europa a ottobre 2023, con il dettaglio tra gestione passiva e attiva (fondi monetari esclusi).

Scopri quali categorie, fondi e società hanno raccolto di più o di meno. Clicca qui per scaricare il report completo.

Le cifre di questo rapporto sono state compilate il 20 novembre 2023. Sono stati inclusi circa 31.300 fondi aperti ed ETF che Morningstar registra da oltre 2.900 società di fondi in più di 36 domicili.

Si noti che la metodologia attuale di Morningstar potrebbe non includere gli afflussi nel periodo di sottoscrizione iniziale dei cosiddetti “fondi a finestra” nella stima dei flussi netti. Clicca qui per scaricare la metodologia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.