.jpg)

Alla domanda ci sono ancora opportunità di investimento sul mercato azionario europeo?, la risposta degli analisti di Morningstar è sì. La forza trainante del rally di dicembre, infatti, non si è spenta. Gli investitori credono ancora che nel 2024 arriveranno i tanti attesi tagli dei tassi di interesse e attendono l’effetto positivo che questi avranno sull’economia. Riteniamo che i mercati, sia in Europa che negli Stati Uniti, siano leggermente sopravvalutati, ma ciò probabilmente non ostacolerà il rialzo delle Borse se lo slancio sarà sufficientemente forte. Naturalmente ci sono dei rischi, in particolare se i tagli dei tassi di interesse non dovessero rispettare le attese, o se l’economia del Vecchio continente si indebolisse ulteriormente. Pertanto, pur intravedendo numerose opportunità in tutti i settori, riteniamo che quelli più difensivi, come consumer defensive e salute, offrano maggiori garanzie in questo scenario.

La storia non è cambiata

Alla base del rally di fine 2023 c’era la convinzione che le banche centrali inizieranno a tagliare i tassi di interesse già nella prima parte di quest’anno. Quindi la domanda da porsi è: questa situazione è cambiata? La risposta è no. Se non altro, i dati recenti hanno rafforzato la tesi a sostegno della riduzione dei tassi.

In Europa, gli indici PMI (Purchasing Managers Index), in particolare quello del settore manifatturiero, sono deboli, così come il PIL, il cui tasso di crescita ha virato verso il segno negativo alla fine del 2023, e il mercato del lavoro è ancora abbastanza debole. Allo stesso modo, l’inflazione si è avvicinata all’obiettivo del 2% tanto da rassicurare i banchieri centrali su eventuali pressioni al rialzo che potrebbero essere prodotte dai tagli dei tassi di interesse.

Negli Stati Uniti, l’economia si sta certamente riscaldando, ma il mercato del lavoro ha rallentato sufficientemente e le previsioni di un “atterraggio morbido” potrebbero indurre la Federal Reserve a premere il pulsante almeno su alcuni tagli dei tassi di interesse.

Il sentiment degli investitori

Nonostante i dati economici negativi per gran parte del 2023, i listini europei e statunitensi sono rimasti sui loro massimi storici. Questo andamento si spiega con la predisposizione degli investitori a guardare oltre le deboli condizioni economiche del momento e verso un 2024 più positivo e con tassi di interesse più bassi.

Ora che siamo finalmente entrati nel 2024 e siamo più vicini che mai a quei tagli dei tassi tanto decantati, è molto difficile che gli investitori perdano fiducia proprio adesso.

Fino a dove potrebbero spingersi i mercati?

Quando i mercati vengono scambiati con uno sconto rispetto alle nostre stime del fair value, è molto facile indicare un livello e dire “è lì che i listini potrebbero arrivare”. Ma ora, con i mercati statunitense ed europeo scambiati al di sopra delle stime del fair value, è impossibile quantificare fin dove potrebbero salire. Il famoso investitore Howard Marks ha descritto il mercato azionario come un pendolo, che oscilla tra l'essere sopravvalutato e l'essere sottovalutato, trascorrendo pochissimo tempo nel mezzo.

In definitiva, crediamo che alla fine i mercati ritorneranno alla loro stima del fair value, ma siamo consapevoli che ragionare unicamente nell’ottica di un fair value potrebbe indurre gli investitori a commettere degli errori nel timing delle loro operazioni. Al momento, le valutazioni del mercato azionario non sono convenienti, ma sappiamo anche che il “momentum” è una forza potente, che potrebbe portare le Borse ben oltre la stima del fair value per un certo periodo.

Cosa potrebbe causare il crollo dei mercati?

Con il probabile catalizzatore positivo dei tagli dei tassi di interesse nel 2024, evidenziare le potenziali insidie non è un compito facile. Negli Stati Uniti, l’economia relativamente forte e le dinamiche del mercato del lavoro potrebbero rappresentare degli ostacoli alla crescita dei listini. Inoltre, la Fed è particolarmente preoccupata per gli elevati tassi di inflazione e per il surriscaldamento dell’economia. Pertanto, qualsiasi segnale in questo senso potrebbe indurre la Fed a mantenere o addirittura ad aumentare i tassi di interesse nel corso dell’anno, il che metterebbe senza dubbio pressione sui mercati azionari.

In Europa la situazione è diversa. I rischi puntano nella direzione opposta, con l’economia sull’orlo della recessione, tanto che eventuali tagli dei tassi di interesse potrebbero arrivare troppo tardi per evitare il crollo dell’economia. Sebbene gli investitori stiano per la maggior parte guardando oltre gli attuali numeri, la situazione potrebbe cambiare se la situazione dovesse peggiorare in maniera significativa.

Dove investire?

Quindi, dato che i mercati vengono scambiati leggermente al di sopra del loro fair value e che permangono rischi che potrebbero incrinare l’ottimismo degli investitori, come dovremmo direzionare le nostre scelte di investimento nel 2024?

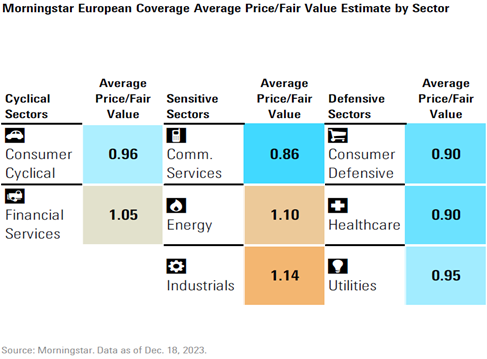

Se è vero che le valutazioni dei listini non sono particolarmente convenienti è anche vero che esiste una forte differenza tra i vari settori. Ad esempio, in Europa i comparti beni industriali ed energia sono sopravvalutati a tassi compresi tra il 10 e il 15%. Negli Stati Uniti, i titoli tecnologici e del manifatturiero sono valutati con premi che vanno dal 5 al 9%. Questi numeri sono in forte contrasto con le valutazioni dei settori consumer defensive e salute in Europa, e di quelli real estate e materie prime negli Stati Uniti.

Sebbene alcuni segmenti di mercato definiti da noi come attraenti siano altamente esposti al ciclo economico, altri, come i titoli delle utility e dell’healthcare, presentano solide qualità difensive che gli investitori farebbero bene a tenere a mente qualora lo scenario di un percorso verso un atterraggio morbido dell’economia non dovesse realizzarsi così come nelle previsioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.