Le Borse europee hanno iniziato il 2024 con il piede giusto, come dimostra il +1,4% (in euro) registrato dall’indice Morningstar Europe NR (che considera l’effetto del reinvestimento dei dividendi) nel mese di gennaio. Tuttavia, questo dato non dice tutta la verità sulle performance sopra la media di alcuni segmenti di mercato.

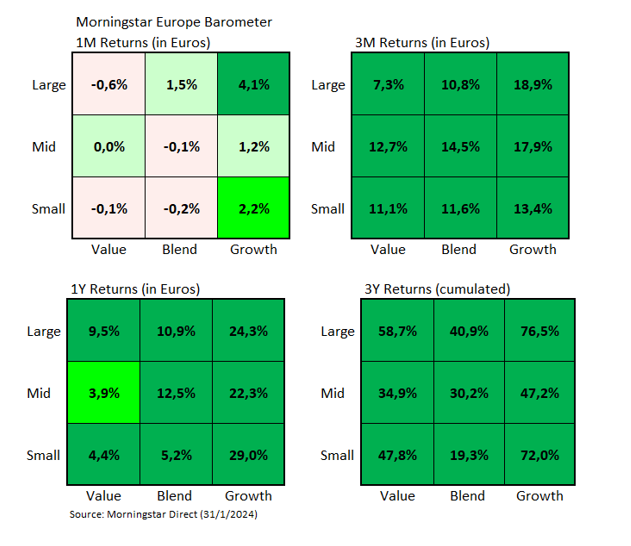

Se ci concentriamo sulle azioni a larga capitalizzazione, il comparto large growth è cresciuto del 4,1%, mentre quello large value è sceso dello 0,6%.

Differenze di rendimento si sono registrate anche tra il segmento large cap e quello small cap, con il primo che ha guadagnato il 2,1%, mentre il secondo non è andato oltre l’1% .

Figura 1: Il barometro del mercato europeo

Chi sale, chi scende

Tra le azioni large growth, quelle che hanno performato meglio sono state ASML Holding NV (+17,1% in euro), Novo Nordisk A/S (+11,0%) e SAP SE (+ 15,3%).

Sul fronte large value, invece, i forti guadagni realizzati da Deutsche Telekom AG (+4,6%), Volkswagen AG (+7,2%) e AXA SA (+5,7%) non sono riusciti a compensare le perdite registrate da alcuni titoli con un maggior peso in termini di capitalizzazione di mercato come Shell PLC (-3,3%), TotalEnergies SE (-1,2%) e Rio Tinto PLC (-4,3%).

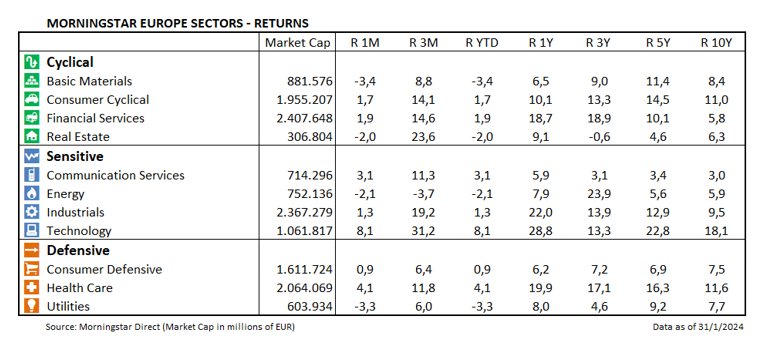

A livello settoriale, le performance registrate nel mese di gennaio sono state molto eterogenee. Il comparto che ha realizzato i guadagni maggiori è stato quello tecnologico (+8,1%). Abbiamo già citato i rialzi di ASML Holding NV e SAP SE, che hanno pesato maggiormente sul risultato del settore, ma hanno dato un forte contributo anche i titoli Dassault Systemes SE, Capgemini SE e ASM International NV, che lo scorso mese sono saliti di oltre il 9%.

Un’altra industria che ha fatto bene a gennaio è stata quella farmaceutica. Novo Nordisk, che è di gran lunga la società europea con la più alta capitalizzazione di mercato del settore, ha dato il maggior contributo a questo risultato, ma la performance del comparto ha beneficiato anche del buon andamento dei titoli GSK PLC (+9,8%), Novartis (+5,1%) e Sanofi (4%).

Le utilities, che hanno ceduto il 3,3%, sono invece tra le azioni che hanno performato peggio a gennaio. All’interno del comparto si sono segnalate in negativo RWE AG e EDP Renovaveis, che hanno perso rispettivamente il 16,6% e il 18,8%. Male anche il settore delle materie prime, in calo del 3,4%, con Glencore PLC e Basf che hanno ceduto rispettivamente il 9,5% a l’8,9%.

Figura 2: I rendimenti dei settori

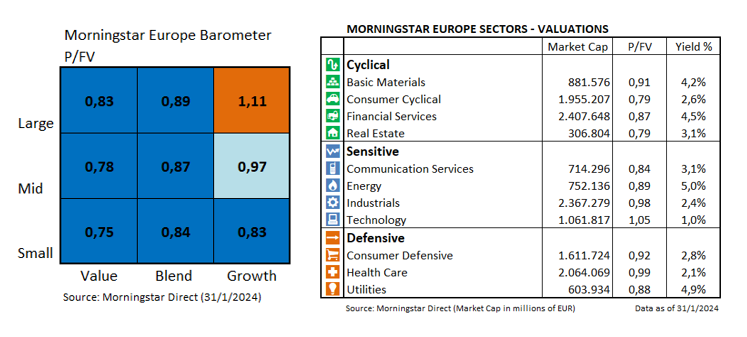

Per quanto riguarda le valutazioni di mercato, il segmento value si conferma scambiato a prezzi più convenienti rispetto a quello growth, mentre le azioni large cap continuano a essere più costose di quelle small cap.

Figura 3: Le valutazioni di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.