Nvidia (NVDA), il titolo più popolare ora a Wall Street, continua a volare in Borsa. Il produttore di chip, nonché protagonista del boom dell'intelligenza artificiale, ha pubblicato un’altra trimestre con risultati eccezionali e ha comunicato guidance superiori alle previsioni, facendo impennare il prezzo delle sue azioni dell'8,5% nelle ultime settimane. Questi risultati hanno spinto gli analisti di Morningstar ad alzare la stima del fair value del titolo Nvidia da 480 a 730 dollari. Le quotazioni del titolo Nvidia sono in rialzo del 60% da inizio anno, dopo aver guadagnato il 239% nel 2023.

"Questo non è il percorso tipico di un’azienda", afferma Brian Colello, Equity Strategist di Morningstar. "Nvidia si è trasformata in modo straordinario in pochi trimestri. Non è affatto comune che un’impresa già grande e consolidata cresca del 300% all'anno e del 500% all'anno in alcuni segmenti". Il progresso senza precedenti della società ha continuamente sorpreso i veterani di Wall Street e secondo gli analisti è molto probabile che il titolo possa continuare a salire.

Le azioni Nvidia possono continuare a salire?

Sebbene i rischi esistano sempre, Colello indica una serie di motivi per cui essere fiduciosi sulle prospettive di crescita di Nvidia.

“In primo luogo, gran parte del fatturato di Nvidia proviene da contratti con le più grandi aziende tecnologiche del mondo, che stanno facendo a gara per offrire servizi di cloud computing ai propri clienti. La tecnologia di Nvidia è una parte essenziale di questi servizi. Si tratta di società da un trilione di dollari, che dunque possono permettersi investimenti elevati”, afferma Colello.

In secondo luogo, sottolinea l’analista, tutto il clamore che circonda l'intelligenza artificiale (IA) si sta traducendo in investimenti reali. "Non pensiamo che questo sia un settore in cui le aziende rinunceranno allo sviluppo e rischieranno di rimanere indietro", aggiunge Colello.

In terzo luogo, la tecnologia dell'IA può trovare spazio sia nei periodi di congiuntura favorevole che in quelli di congiuntura sfavorevole. Se gli affari vanno bene, le aziende sono disposte a investire nell'IA come strumento importante per il futuro. Se gli affari vanno male, le aziende possono rivolgersi all'IA per ridurre le inefficienze e tagliare i costi.

Ecco cinque grafici che mostrano la forte crescita di Nvidia e i modi in cui l'azienda continua a generare rendimenti per gli investitori.

In questo momento, gli analisti di Morningstar ritengono che il titolo Nvidia sia scambiato in linea con il fair value. Ma secondo Colello la situazione potrebbe cambiare rapidamente: "Non mi sorprenderebbe se tra un anno fosse un titolo da mille dollari o più. Nvidia potrebbe rimanere l'attore dominante nel settore e continuare a raccogliere decine di miliardi in più dalle più grandi aziende tecnologiche ogni anno. In quel caso guadagnerebbe abbastanza da giustificare l’attuale prezzo di mercato, che quindi potrebbe essere conveniente", continua Colello.

Il rischio di questa prospettiva è che altre aziende di cloud continuino a cercare modi per mantenere o guadagnare terreno sul mercato. Questo metterebbe in crisi la posizione dominante di Nvidia e le sue prospettive in Borsa.

Nvidia's Contribution to Market Growth

Source: Morningstar Direct, February 22, 2024

Anche tra i "Magnifici Sette", Nvidia si distingue come uno dei più potenti driver della performance complessiva del mercato azionario.

Il titolo ha contribuito al 13% dei rendimenti dell'indice Morningstar US Large-Mid Cap nell'ultimo anno e al 16% negli ultimi due anni. Dal 1° gennaio 2022, ha contribuito al 31,5% dei rendimenti dell'indice.

Quando il titolo è in rialzo, il suo peso elevato può essere un fattore positivo per il mercato nel suo complesso. Ma quando è in ribasso, può significare perdite maggiori. "Dato che il titolo ha acquisito un peso maggiore, le variazioni del suo prezzo possono influenzare l’andamento dell'intero mercato", afferma Dave Sekera, chief US market strategist di Morningstar.

The Magnificent Seven's 2-Year Earnings Growth

Source: PitchBook Data, February 23, 2024

Negli ultimi due anni, Nvidia ha registrato una crescita degli utili del 192%, molto più alta rispetto agli altri membri del gruppo dei Magnifici Sette. Questa forte crescita ha fatto impennare il titolo.

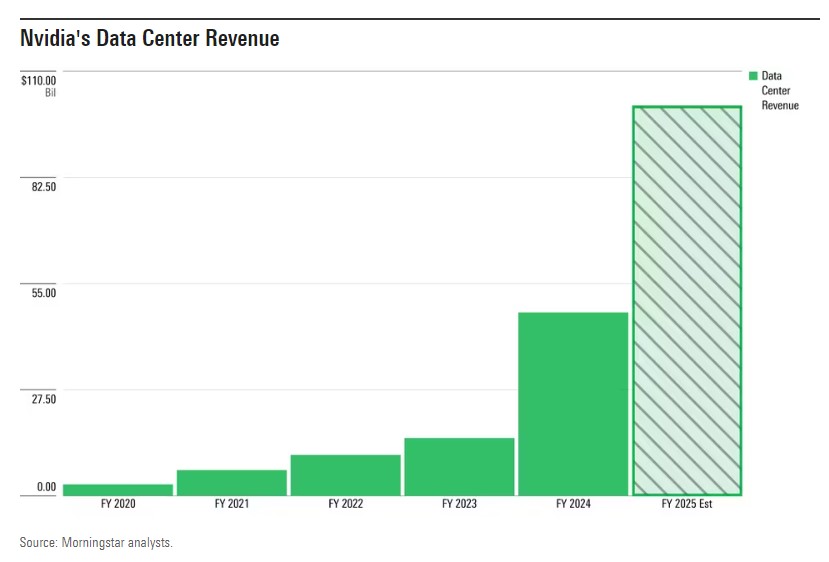

“Il settore dei data center di Nvidia è "l'unico segmento che dovrebbe interessare agli investitori", scrive Colello in un suo recente report. Il segmento comprende le schede grafiche utilizzate nelle applicazioni di IA generativa. Il fatturato di questo business è passato da 3 miliardi di dollari dell’esercizio 2020 a 47,5 miliardi di dollari del 2024, con un balzo di quasi il 1.500%. Per il prossimo anno, l’analista prevede un fatturato dei data center di 101 miliardi di dollari, il doppio rispetto a quest'anno. A sostegno delle sue previsioni, che definisce sostenibili, Colello indica l'esistenza di una forte e duratura domanda di tecnologia per l’intelligenza artificiale.

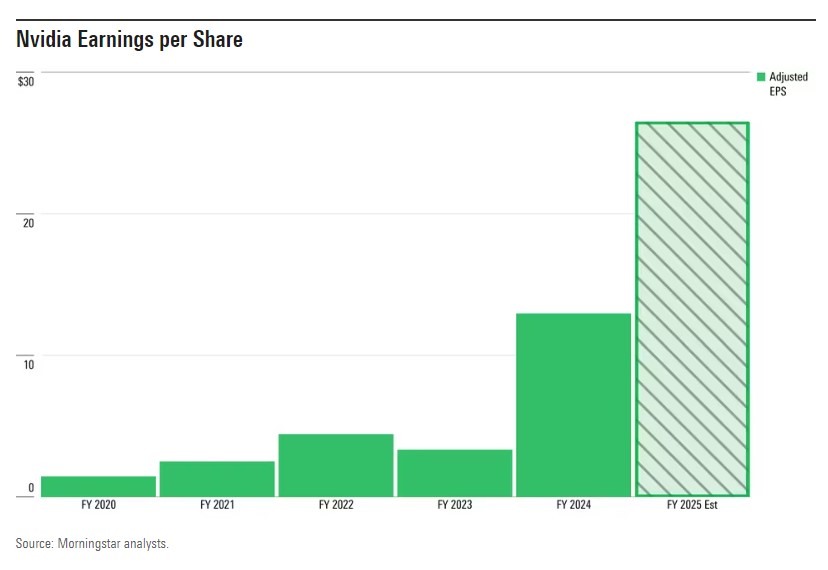

Tutte queste entrate si stanno traducendo in profitti per Nvidia e i suoi azionisti. Gli utili per azione rettificati della società sono passati da 3,34 dollari del 2022 a quasi 13 dollari del 2024. Colello prevede un utile per azione di circa 26,50 dollari nel prossimo esercizio.

Rischi per Nvidia

Una storia senza precedenti come quella di Nvidia comporta anche rischi senza precedenti. Gli analisti di Morningstar assegnano al titolo un Uncertainty Rating pari a Molto Alto, il che significa che è relativamente difficile individuare il suo esatto fair value. “Questa non è una sorpresa, dato che il panorama competitivo dell'IA sembra cambiare quasi ogni settimana. Gli investitori non dovrebbero escludere la minaccia della concorrenza di altri produttori di chip o di società di cloud, né la possibilità che gli investimenti nell'IA possano rallentare”, dice Colello.

“C'è ancora molto potenziale di rialzo per Nvidia, a seconda di come si svilupperà l'intelligenza artificiale nei prossimi anni. Ma questo vale anche per il potenziale ribasso", aggiunge Sekera.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)