La crisi energetica innescata dalla guerra in Ucraina, unita alla lotta al cambiamento climatico e alla volontà diffusa di decarbonizzare l’economia, ha dato un impulso straordinario agli investimenti in energia rinnovabile, in particolare in Europa.

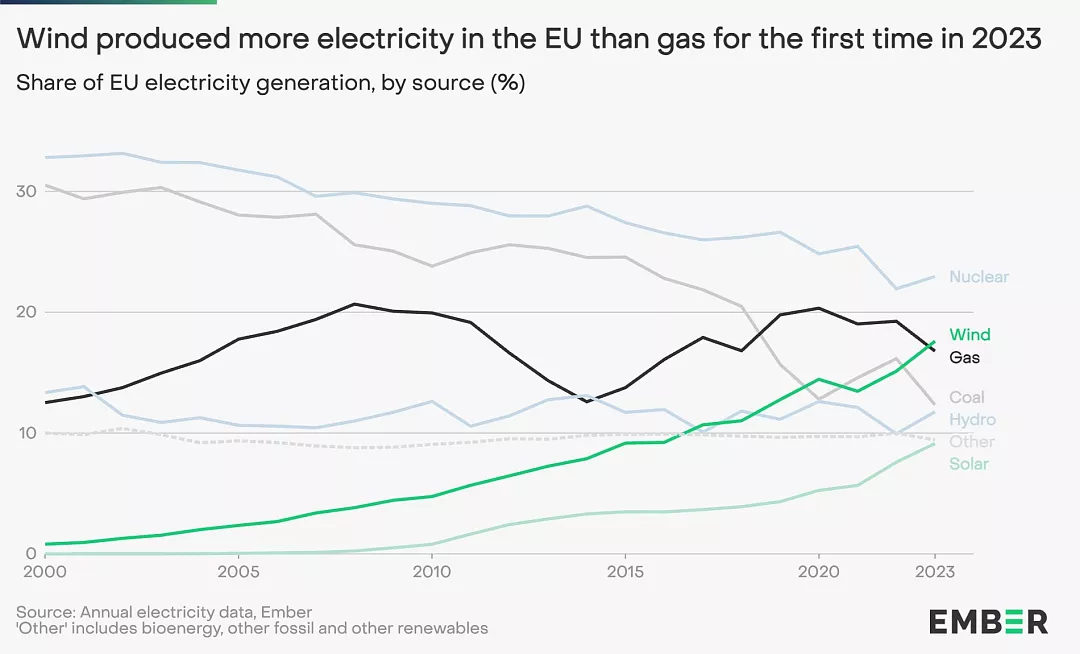

E in effetti, molto è stato fatto negli ultimi due anni. I dati dal think tank Ember, poi, ci dicono che nel 2023, per la prima volta, la quota di elettricità europea prodotta dall’energia eolica ha superato quella da gas fossile. L’anno passato, l’eolico e il solare hanno prodotto la cifra record del 27% dell'elettricità del blocco UE, un record storico. Il carbone e il gas hanno subito un’analoga flessione, con il primo che è sceso al livello più basso di sempre, con appena il 12% della produzione di elettricità dell’UE.

“Il settore energetico europeo è nel mezzo di un cambiamento monumentale”, afferma Sarah Brown, responsabile per l’Europa di Ember. “I combustibili fossili stanno giocando un ruolo mai così marginale, mentre si sta delineando un sistema con l'eolico e il solare come spina dorsale”.

Eppure, la categoria Morningstar dei fondi azionari settore energie alternative (che include anche gli ETF) ha segnato un rendimento medio del -11% nel 2022, del -10,5% nel 2023 e del -7,5% nei primi due mesi del 2024 (dati in euro al 28 febbraio).

Certo, all’interno di questo gruppo, ci sono anche (pochi) fondi (tutti gestiti attivamente) che sono riusciti a ottenere performance decisamente migliori, come il Pictet-Clean Energy Transition o il RobecoSAM Smart Energy Equities, soprattutto nel 2023.

Inflazione e allontanamento dall’ESG i principali freni

Nel corso dello scorso anno, quattro fattori hanno esercitato un impatto particolarmente negativo: rialzi dei tassi d'interesse, con conseguente aumento del costo del capitale, inflazione elevata, con conseguente aumento dei costi di sviluppo, strozzature a livello di rete e, infine, difficoltà nelle catene di approvvigionamento.

“Il fattore più importante che ha guidato questa lunga sottoperformance è da ritrovare nell’eccesso di capacità, poiché l’offerta è più che sufficiente per la domanda attuale”, commenta Fabrizio Arusa, senior relationship manager ETF specialist di Invesco. “Ciò pesa sui margini, anche se rappresenta un vantaggio: i prezzi competitivi rispetto ai combustibili fossili sono gran parte di ciò che rende questa strategia praticabile per il clima”.

“Fattori quali l'aumento dei tassi d'interesse colpiscono in particolare le aziende delle energie rinnovabili a causa della natura a lungo termine dei loro flussi di cassa e delle loro attività a leva. Inoltre, i piani eolici offshore, soprattutto negli Stati Uniti, hanno dovuto affrontare un aumento dei rischi che ha portato alla cancellazione di alcuni progetti”, spiega Manuel Losa, gestore del fondo Pictet-Clean Energy Transition.

I progetti in energia pulita sono infatti soggetti a costi iniziali alti e per questo hanno un’elevata sensibilità ai tassi di interesse. “Per dare alcuni numeri, gli impianti hanno tipicamente un ciclo di vita di circa 30 anni e vengono contrattualizzati per i primi 10-15 anni. Tuttavia, sono spesso finanziati con debiti a scadenza media di sette anni. Le attività esistenti sviluppate e finanziate durante un periodo di tassi di interesse più bassi sono diventate più difficili da finanziare nell’attuale contesto, che è stato impegnativo per i produttori di energia con progetti operativi esistenti”, commenta Aanand Venkatramanan, responsabile ETF EMEA di LGIM.

“È importante ricordare, comunque, che la transizione energetica pulita non si limita alle sole energie rinnovabili: anche settori come i semiconduttori, gli edifici ecologici, le reti elettriche e i veicoli elettrici svolgono un ruolo significativo”, afferma Losa di Pictet. E infatti, del 2023 la strategia della casa svizzera è stata in grado di battere l'indice MSCI ACWI soprattutto grazie alla sua sostanziale esposizione a questi settori.

Più in difficoltà invece la gestione passiva, con l’esempio emblematico dell’iShares Global Clean Energy UCITS ETF USD (INRG) che – dopo essere stato il top performer assoluto dell’anno 2020 – ha perso circa il 42% del proprio valore dal gennaio 2021 a oggi.

“Sebbene lo S&P Global Clean Energy Index abbia avuto un periodo difficile, il segmento delle energie pulite comprende una vasta gamma di titoli, per cui occorre distinguere tra pure player, focalizzati esclusivamente sul tema delle tecnologie pulite, e il resto dell'universo che include le rinnovabili, le utilities e l'industria green”, spiega Natalia Luna, analista senior investimenti tematici di Columbia Threadneedle Investments.

“In questo senso, il forte calo è ascrivibile alla correzione tra i pure player tematici, che avevano beneficiato di valutazioni elevate grazie all’effetto greenium, ossia la disponibilità degli investitori a pagare un sovrapprezzo per la sostenibilità, in un clima di entusiasmo per le questioni ESG che aveva favorito afflussi consistenti”, prosegue Luna. “In realtà, numerose società hanno registrato una redditività negativa e, a fronte di un contesto macroeconomico più difficile che ha portato a un'inversione degli afflussi ESG, hanno subito una naturale correzione”.

Un’altra dinamica importante riguarda il fatto per cui nell'ultimo biennio si è registrato un notevole abbassamento dei prezzi al consumo dell’energia rinnovabile, nonostante nello stesso periodo ci sia stato un sensibile aumento dei costi di produzione, creando una forte pressione sui margini delle aziende.

Picco dei tassi e valutazioni basse fanno ben sperare

Le valutazione dei titoli legati all’energia pulita vissero un vero boom nell’era immediatamente successiva alla prima ondata di coronavirus. Secondo Venkatramanan di LGIM “tali valutazioni riflettevano un eccessivo ottimismo sui fondamentali dei progetti, nonché sul contesto macroeconomico”.

Da allora, però, il valore di quei titoli è sceso molto. “Riteniamo che il mercato abbia valutato il settore delle rinnovabili in modo eccessivamente negativo nel 2023, adottando un approccio generalizzato che non ha saputo cogliere i fattori di sostegno strutturali del comparto, né distinguere tra i diversi operatori”, spiega Natalia Luna. “Nonostante ciò, il nostro approccio d’investimento alla transizione energetica non è cambiato e continuiamo a prevedere una crescita positiva e sostenuta, anche se non priva di ostacoli legati alle tempistiche dell’iter autorizzativo, alle difficoltà lungo le supply chain e a un aumento dei colli di bottiglia nelle reti”.

Per Arusa di Invesco, “le attuali valutazioni dell’universo investibile risultano ad oggi estremamente interessanti”. Inoltre, “in un anno elettorale per il mercato USA, è probabile che una vittoria dei democratici si rivelerà un vantaggio per i titoli dell’energia pulita”.

“Il picco dei tassi d'interesse fornisce il necessario supporto di valutazione al settore delle energie rinnovabili, che ha subito l'impatto negativo del lor rapido aumento”, afferma Roman Boner, gestore della strategia RobecoSAM Smart Energy Equities. “Riteniamo che l'attuale salita dei costi di capitale sia solo una battuta d'arresto temporanea per il settore delle energie rinnovabili, poiché le prospettive di crescita in questo decennio rimangono forti e i finanziamenti sono ancora ampiamente disponibili. Ciò crea interessanti punti di ingresso per il medio-lungo termine. È un tema strutturale di lungo termine destinato a seguire un percorso non lineare che produrrà vincitori e vinti”.

Nel complesso, anche Boner e il team di gestori di Robeco rimangono fiduciosi sulle prospettive degli utili nel 2024, anche in presenza di uno scenario macro più difficile, “in quanto i prezzi elevati dell'energia e l'urgente necessità di indipendenza energetica fungono da catalizzatori per maggiori investimenti nelle tecnologie energetiche intelligenti”.

Anche l’intelligenza artificiale spinge l’energia pulita

Non solo questioni geopolitiche, ma anche il futuro della tecnologia ci spinge verso fonti di elettricità più pulite ed economiche. “Si stima infatti che la domanda di energia elettrica derivante dall'IA raggiungerà in pochi anni il livello della domanda attuale dell'intera Europa”, dice Manuel Losa, secondo cui la transizione energetica della nostra economia passa da tre cambiamenti fondamentali: “il primo è legato alla generazione di energia elettrica più pulita, con le fonti rinnovabili che non solo sono più pulite ma anche più economiche. Il secondo è l’elettrificazione diffusa, a partire da settori quali i trasporti e il riscaldamento degli edifici. L’ultimo riguarda la necessità di ridurre l'utilizzo di energia e di aumentare l’efficienza energetica”.

“La crescente efficienza delle fonti rinnovabili e il calo dei prezzi dei veicoli elettrici continueranno infatti a spingere questo trend”, afferma il gestore di Pictet. “Crediamo fermamente che la transizione verso un futuro di energia pulita sia inevitabile, nonostante i movimenti a breve termine dei prezzi delle materie prime e gli eventuali interventi politici”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.