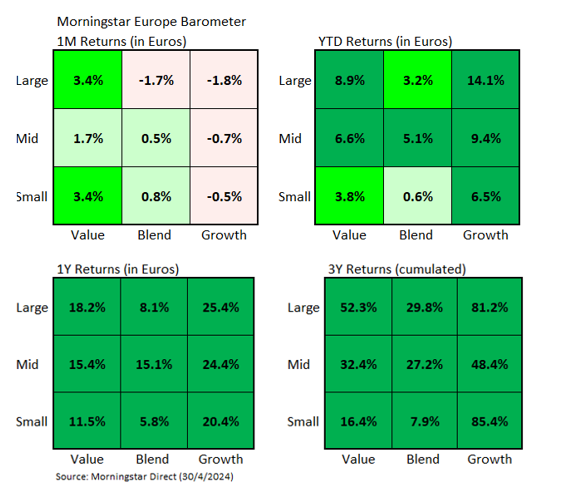

Ad aprile, l'indice Morningstar Europe è sceso dello 0,74% (in euro), anche se si sono registrate ampie differenze di rendimento tra i diversi segmenti della nostra style box. Quelle maggiori si sono evidenziate tra le azioni large value, in rialzo del 3,4%, e i titoli large growth, che invece hanno perso il 3,4%. Tuttavia, da inizio dell'anno il segmento growth sta sovraperformando quello value, con il large growth in crescita del 14,1% contro il +8,9% del comparto large value.

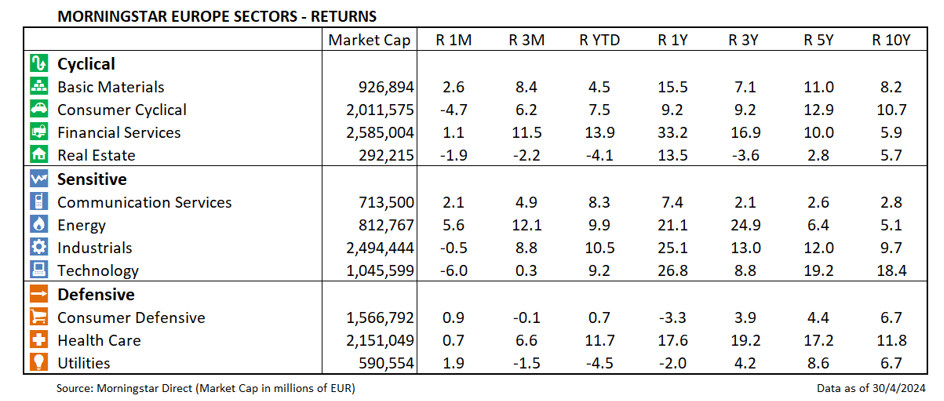

La performance relativamente scarsa del segmento growth, nel mese di aprile, è stata in parte dovuta alle perdite subite dalle grandi società francesi del lusso come Lvmh Moet Hennessy Louis Vuitton SE (MC) e Hermes International SA (RMS) che hanno perso rispettivamente il 6,2% e il 4,9%. Jelena Sokolova, analista di Morningstar specializzata nel settore del lusso, ha lasciato invariata la stima del fair value di LVMH a quota 670 euro, poiché la società aveva segnalato un previsto rallentamento della crescita delle vendite nel corso del primo trimestre. Il titolo viene scambiato al momento a prezzi leggermente superiori rispetto alla nostra stima del fair value.

L’analista ha deciso di mantenere invariata anche la stima del fair value di Hermes a quota 1.480 euro, nonostante la società abbia registrato una solida crescita delle vendite nel primo trimestre. Sokolova ritiene che Hermes abbia valutazioni molto elevate, poiché scambiata a prezzi 50 volte più alti rispetto agli utili futuri previsti da FactSet.

Perché i tecnologici stanno crollando?

Un altro settore che ha pesato sullo scarso risultato del segmento growth è stato quello tecnologico. Le due maggiori società del comparto per capitalizzazione di mercato, ASML Holding NV (ASML) e SAP (SAP), hanno perso rispettivamente il 6,5% e il 6% ad aprile. Per quanto riguarda ASML Holding, il nostro analista Javier Correonero ritiene che i risultati riportati dall’azienda nel primo trimestre abbiano indotto gli investitori a farsi delle domande sull’andamento delle vendite nel 2025, stimate dal management tra i 30 e i 40 miliardi di euro. L’analista ha definito eccezionale il quarto trimestre, poiché ASML ha registrato un record assoluto di ordini pari a 9,2 miliardi di euro. A suo avviso, gli investitori sono stati eccessivamente ottimisti nel trimestre precedente e decisamente pessimisti in questo.

Il settore tecnologico nel suo insieme è stato chiaramente il peggiore, in Europa, nel mese di aprile, con un calo del 6,0%, seguito da quello beni di consumo ciclici che ha ceduto il 4,7%.

Nel segmento large value, spicca il +35,1% registrato da Anglo American (AAL), per la quale l'australiana BHP ha avanzato un’offerta di acquisto per 31,1 miliardi di sterline. L’offerta è stata respinta dalla società britannica che ha dichiarato che BHP sta "sottovalutando notevolmente" l'azienda e le sue prospettive future.

Altre due società britanniche hanno contribuito in modo significativo sulla buona performance del segmento large growth: la compagnia petrolifera Shell PLC (SHEL) e la società finanziaria HSBC Holdings PLC (HSBA), che hanno guadagnato rispettivamente il 9,2% e il 12,5%.

Tra le altre compagnie petrolifere, anche TotalEnergies SE (TTE) e BP PLC (BP.) hanno fatto segnare guadagni importanti (rispettivamente pari all'8,1% e al 5,1%). Nel suo complesso, il settore energia si è apprezzato del 5,6% ed è stato quello che ha registrato la performance migliore nel mese di aprile.

Il comparto finanziario è riuscito a salire dell'1,1%, ma con differenze molto importanti tra le banche più grandi: HSBC Holdings, ad esempio, ha guadagnato il 12,5%, mentre UBS Group AG (UBSG) è scesa del 10,9%.

Nel settore healthcare (che il mese scorso ha guadagnato lo 0,7%) si è distinta AstraZenaca PLC (AZN). I nostri analisti, che hanno sottolineato come l’azienda abbia registrato ottimi risultati nel primo trimestre, con vendite in aumento di quasi il 20% e in linea con le loro aspettative, hanno mantenuto invariata la stima del fair value.

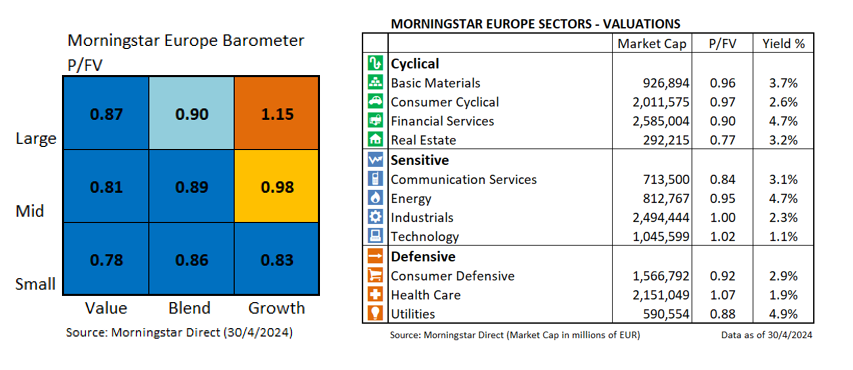

Il settore healthcare è il più sopravvalutato

Il comparto healthcare è il più caro in termini di valutazione. La spiegazione va cercata non solo nel fatto che i tecnologici, i più sopravvalutati negli ultimi mesi, abbiano visto scendere recentemente le loro valutazioni di mercato, ma anche nel fatto che Novo Nordisk A/S (NOVO B), il titolo più importante in termini di market cap, viene scambiato con un premio di quasi il 60% rispetto al nostro fair value.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.