L'intelligenza artificiale (IA) è il principale argomento di discussione nei mercati azionari da qualche tempo e ha rappresentato l'80% dei flussi di investimento diretti ai fondi tematici. L'esuberanza degli investitori è stata debitamente premiata, con l'IA che ha registrato la migliore performance degli ultimi 18 mesi.

Ma la stagione degli utili ha messo in luce qualche debolezza in questa narrazione? La risposta breve è no. I titoli principali dell'IA, come Microsoft (MSFT) e Nvidia (NVDA), hanno registrato buone performance. Sebbene Nvidia non abbia ancora comunicato i dati, Microsoft ha registrato un aumento dei ricavi del 17% rispetto all'anno precedente, mentre Azure, la sua piattaforma di cloud computing principale, ha registrato una crescita quasi doppia.

Quando le valutazioni e le aspettative sono alle stelle, qualsiasi cattiva notizia può scuotere la fiducia degli investitori. ASML (ASML), che produce macchine per la fabbricazione di semiconduttori e che tratta con un rapporto P/E vicino a 50 volte, ha registrato di recente ordini leggermente più deboli del previsto. Ciò ha indotto gli investitori a mettere in dubbio le prospettive dei produttori di chip. Questo ha provocato un crollo dei titoli dei chip, tra cui Arm Holdings (ARM), che ha perso fino al 20%. Sebbene i prezzi delle azioni abbiano recuperato almeno una parte di questi cali, rimangono dubbi su nomi come Arm, che a nostro avviso sono fortemente sopravvalutati.

Spesa per la difesa: una storia che può durare anni

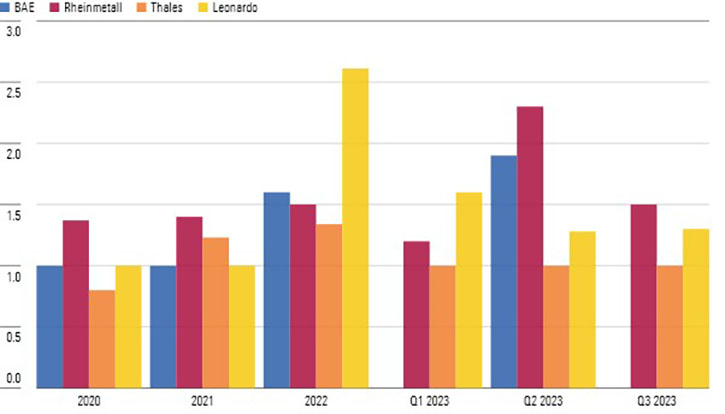

Sebbene la stagione degli utili sia stata piuttosto contrastata, le aziende del settore della difesa hanno riportato quasi unanimemente risultati solidi, in particolare quelle europee con una buona esposizione alla guerra in Ucraina. Il rapporto book-to-bill (rapporto tra ordini e unità spedite) per le principali aziende europee è ora solidamente superiore a 1. Alcuni investitori potrebbero essere scettici sulla durata di questa forte corsa alla spesa per la difesa, ma noi riteniamo che si tratti di un vantaggio a medio termine, almeno per due motivi:

- I paesi europei hanno investito molto per sostenere gli alleati ucraini, esaurendo nel frattempo le loro scorte di munizioni. Per molti stati, come la Germania, potrebbe essere necessario quasi un decennio per rifornirsi, senza considerare la possibilità che la guerra continui per alcuni anni.

- Quando hanno aderito alla NATO, i membri si sono impegnati a spendere il 2% del loro Prodotto interno lordo (PIL) annuale per la difesa. Oltre la metà dei membri della NATO, tuttavia, ha sempre speso meno, comprese nazioni come la Francia e la Germania. Con l'intensificarsi dei conflitti globali negli ultimi anni e l'avvertimento del candidato alla presidenza USA, Donald Trump, che non sosterrà i membri che spendono poco in caso di attacco, gli stati hanno maggiori motivazioni per aumentare la spesa. Riteniamo che questo aumento sosterrà una forte crescita dei ricavi per l'industria della difesa negli anni a venire.

Book-to-Bill Ratios for European Defence Stocks

Il peggio è alle spalle per il settore dei beni di consumo?

Gli effetti degli alti tassi d'interesse e di 18 mesi di inflazione elevata si ripercuotono sulle aziende, in particolare su quelle del settore dei consumi che hanno a che fare con clienti sempre più a corto di liquidità. Le aziende produttrici di beni di prima necessità come Kraft-Heinz (KHC) e Reckitt Benckiser (RKT), proprietaria di marchi come Durex e Nurofen, stanno registrando un discreto aumento dei ricavi, ma quasi tutti si basano su incrementi dei prezzi, con i consumatori che in realtà acquistano meno beni di anno in anno.

Gli alti tassi di interesse, in particolare, stanno pesando sulle vendite di beni di largo consumo. Il produttore di motociclette Harley Davidson ha recentemente registrato un calo delle vendite. Uno dei motivi è l'aumento dei costi di finanziamento, con i consumatori che riducono gli acquisti di questo tipo una volta che vedono il costo del finanziamento.

Le difficoltà del settore dei beni di consumo si estendono però anche al lusso. In passato questo settore è stato considerato praticamente al riparo dalle crisi, data la natura anelastica dei prezzi dei beni di lusso, grazie al potere d'acquisto dei ricchi anche in tempi di difficoltà economiche. I consumi di beni di lusso, che hanno raggiunto un picco durante la pandemia, in quanto i consumatori erano bloccati in casa con denaro da spendere, sono poi diminuiti, con una tendenza che continuerà nel 2024. Questo messaggio è stato ribadito nelle recenti trimestrali di alcuni dei principali operatori del settore, tra cui LVMH (MC) e Burberry (BRBY).

La buona notizia per le aziende del settore dei consumi in generale è che la situazione dovrebbe migliorare con il passare dell'anno. L'inflazione è scesa nei paesi occidentali rispetto ai picchi del 2022, quindi i prezzi più bassi delle materie prime riducono la necessità di aumentare i prezzi su base trimestrale. Ciò dovrebbe consentire a molte aziende del settore dei consumi di concentrarsi sul consolidamento dei margini operativi, piuttosto che preoccuparsi della crescita dei ricavi. Inoltre, le principali banche centrali stanno finalmente prendendo in considerazione la possibilità di tagliare i tassi di interesse, con la BCE che potrebbe farlo già il mese prossimo. Naturalmente ci vorrà del tempo prima che tutto ciò si ripercuota sui consumatori, ma almeno ci stiamo muovendo nella giusta direzione.

Michael Field è European Market Strategist di Morningstar

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.