Fino a marzo 2022, i fondi obbligazionari sostenibili hanno vissuto un quinquennio positivo in termini di rendimenti e bassa volatilità a confronto con i prodotti obbligazionari tradizionali, ma poi la relazione si è ribaltata. Perché? “A causa della duration mediamente superiore, il che li ha fatti soffrire maggiormente in un periodo di rialzo dei tassi d’interesse”, spiega Mara Dobrescu, responsabile analisi reddito fisso di Morningstar.

“Gli investitori che desiderano investire in fondi obbligazionari green, sociali o sostenibili devono prestare attenzione alle distorsioni che questi fondi possono introdurre nel loro portafoglio”, prosegue Dobrescu. “I nostri dati hanno infatti dimostrato che la maggior parte di essi ha una duration media più elevata rispetto ai loro omologhi obbligazionari globali tradizionali, il che significa che saranno più sensibili alle variazioni dei tassi di interesse. Ciò dovrebbe avvantaggiarli quando i tassi scendono, ma li danneggia, in termini comparativi, nei periodi di rialzo dei tassi.”

Green, social, sustainability e sustainability-linked, quali differenze?

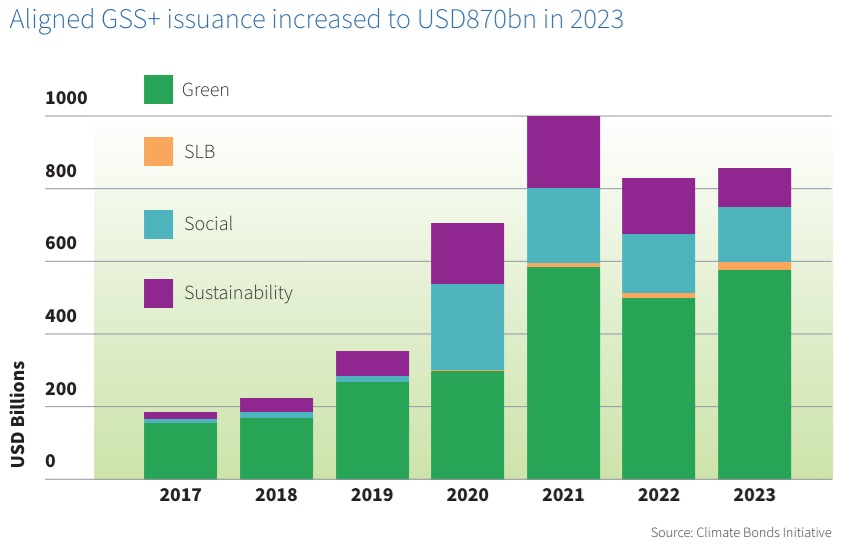

Secondo i dati dell’organizzazione no-profit Climate Bonds Initiative, il 2023 ha visto nuove emissioni di bond sostenibili per 870 miliardi di dollari, il che ha spinto il montante in circolazione a fine anno verso la soglia record dei 4,4 trilioni di dollari, da oltre 43.000 singole obbligazioni nel mondo.

Come si evince dal grafico qui sotto, i green bond continuano a pesare per due terzi del mercato. Ma di cosa si tratta esattamente? Tecnicamente, sono obbligazioni come tutte le altre, la cui emissione, però, ha come fine quello di raccogliere fondi destinati esclusivamente a finanziare progetti o attività nuove o esistenti che hanno un impatto positivo sull'ambiente. Questi progetti possono includere energie rinnovabili, efficienza energetica, gestione dei rifiuti, trasporti sostenibili e altre iniziative ecologiche.

Ci sono però altri tipi di obbligazioni sostenibili: i social bond, ad esempio, sono destinati a finanziare nuovi progetti/rifinanziare progetti esistenti con un impatto sociale positivo. I progetti sono rivolti in particolare a specifiche fasce della popolazione, identificate come a basso reddito, disoccupate o altrimenti vulnerabili.

O ancora i sustainability-linked bond (SLB), obbligazioni le cui caratteristiche strutturali (come i tassi di interesse) sono legate al raggiungimento di specifici obiettivi di sostenibilità. A differenza dei green bond non sono legati alla realizzazione di un singolo progetto di sostenibilità. I proventi derivanti dall’emissione del titolo possono infatti essere utilizzati per scopi generali, legati a un’intera strategia di sostenibilità, con target misurabili di anno in anno. Infine, i sustainability bond sono quelli più “generalisti”, in quanto possono includere obiettivi ambientali, sociali o una combinazione di entrambi.

I fondi e gli ETF esposti ai bond sostenibili

Attualmente si contano in Europa poco meno di 300 fondi ed ETF obbligazionari classificati come Articolo 9 dalla SFDR, il regolamento dell’Unione Europea sulla finanza sostenibile entrato in vigore nel marzo 2021. Si tratta di quelle strategie che puntano su di un “chiaro obiettivo sostenibile” e vengono anche dette dark green strategies.

Nei primi quattro mesi dell’anno, questi fondi hanno registrato 4,2 miliardi di euro di raccolta netta, segnando una crescita organica del 5,4% (superiore al 3,3% dei fondi a reddito fisso nel loro complesso) e arrivando a gestire 75 miliardi a fine aprile.

I rating Morningstar danno un’utile indicazione di come queste strategie si siano comportate in passato (Star Rating) e di come gli analisti di Morningstar pensano possano comportarsi in futuro (Medalist Rating) rispetto ai propri pari di categoria.

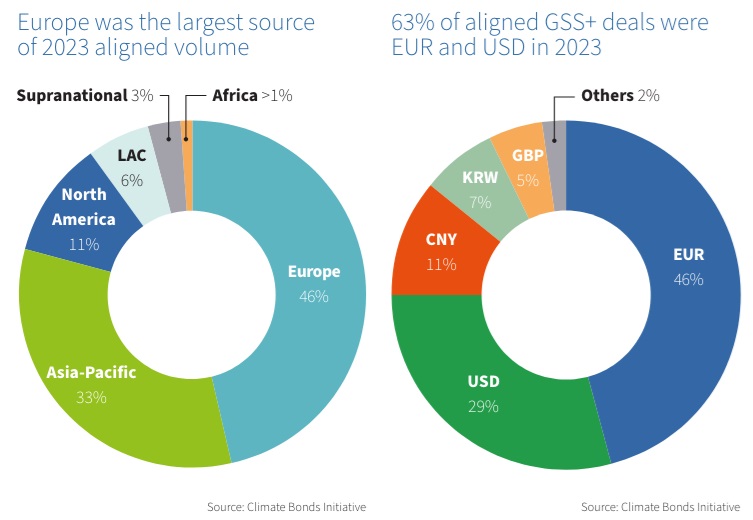

Un’altra caratteristica di questo fondi è la loro maggior esposizione verso l’euro. Anche l’anno scorso infatti si è confermato il ruolo centrale dell’Europa: il Vecchio continente ha rappresentato la maggiore fonte di strumenti di debito sostenibili con un volume di 405 miliardi di dollari, che rappresenta il 46% del totale 2023. L'America latina e i Caraibi hanno registrato un'impennata del 49% su base annua. Al contrario, il sentimento anti-ESG ha influito sul volume degli Stati Uniti, con un calo del 38%.

A livello di singolo Paese, invece, la classifica del 2023 vede in testa la Cina, con 83,5 miliardi di dollari di green bond emessi, seguita da Germania (67,5 miliardi) e Stati Uniti (59,9 miliardi). L’Italia, con i suoi 30,3 miliardi di dollari emessi l’anno scorso, non sfigura affatto, anzi supera leggermente le emissioni della Francia, tradizionalmente molto più attiva in questo campo.

Inoltre, i fondi obbligazionari sostenibili tendono ad avere maggiori allocazioni in obbligazioni societarie (in particolare nel settore finanziario) e quasi sovrane, a scapito dei titoli di Stato tradizionali. “Questo può far sì che, in caso di difficoltà dei mercati del credito, questi fondi si trovino in una situazione più difficile rispetto ai prodotti obbligazionari tradizionali”, commenta ancora Mara Dobrescu.

Il titolo di Stato si tinge di verde

Secondo la recente analisi GSS Bond Report a cura di MainStreet Partners, poi, nel 2023 si è raggiunto a livello globale un record nelle emissioni di titoli sovrani green, superando quota 160 miliardi di dollari. “I trasporti puliti sono il settore più finanziato dagli emittenti governativi, arrivando a rappresentare ad oggi il 43% del volume cumulativo emesso dal 2012 – una percentuale di oltre tre volte superiore rispetto alla categoria più finanziata dalla rimanente parte del mercato, l’energia rinnovabile”, si legge nello studio.

A differenza delle aziende, i governi fanno spesso leva su forme di spese indirette, come i sussidi, e il report di MainStreet Partners presenta anche dei casi concreti: il green bond del Belgio del 2018 ha finanziato in parte il sistema ferroviario, mentre in Francia i proventi sono stati dedicati in parte ad esenzioni di tasse per progetti di energia rinnovabile e biodiversità. In Asia, invece, in risposta ai crescenti livelli di urbanizzazione, i green bond vengono utilizzati spesso per finanziare edifici green.

Occhio agli specchietti per le allodole

Fortemente guidato dagli investitori istituzionali, il mercato delle obbligazioni verdi dovrebbe continuare a crescere negli anni a venire. Tuttavia, gli investitori dovrebbero preoccuparsi della qualità delle emissioni e non effettuare investimenti per meri motivi di marketing.

La selettività e la trasparenza contribuiscono in effetti a garantire che i progetti ecologici più pertinenti e con maggior impatto ricevano i finanziamenti necessari. In questo contesto è quindi essenziale beneficiare di ricerche approfondite e conoscenze sugli emittenti di obbligazioni verdi, perché il mercato è ancora all'inizio del suo sviluppo e gli investitori devono essere attenti ai rischi di greenwashing, cioè il fatto che progetti inappropriati ricevano finanziamenti attraverso questa classe di attività.

Affinché il mercato obbligazionario verde mantenga la sua crescita, gli attori coinvolti dovranno garantire che gli impatti associati siano ben definiti, misurati e trasparenti al fine di soddisfare le aspettative in costante evoluzione degli investitori.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.