Il mercato azionario ha subito una brusca virata al ribasso nel mese di agosto, dopo che l'ampio rally sembrava aver esaurito la benzina a luglio. Il calo del mercato sembra essere una combinazione di fondamentali economici più deboli del previsto, in particolare il rapporto sull'occupazione di luglio, e di fattori tecnici negativi.

Considerando che il mercato americano aveva valutazioni al di sopra della nostra stima del fair value, non siamo necessariamente sorpresi di questo crollo. Tuttavia, anche se simili ribassi sono insoliti, non sono rari e non sono un motivo per farsi prendere dal panico.

Come investitori di lungo termine, consideriamo i ribassi del mercato come un momento opportuno per riequilibrare le categorie e i settori sopravvalutati e ruotare verso aree sottovalutate. Ad esempio, nelle nostre prospettive per il terzo trimestre, abbiamo raccomandato che: "Gli investitori a lungo termine faranno meglio a ridurre le posizioni nei titoli growth e core, che stanno diventando eccessivamente cari, e a reinvestire il ricavato in titoli value, che presentano un interessante margine di sicurezza".

In prospettiva, continuiamo a ritenere che il miglior posizionamento del portafoglio consista nel sovrappesare le aree che scambiano con profondi sconti rispetto alle loro valutazioni intrinseche. Queste aree includono i titoli value e quelli a piccola capitalizzazione, nonché settori sottovalutati come l'immobiliare, l'energia e le compagnie di comunicazione tradizionali.

Prospettive 2024 vs. 2022: cosa c'è di diverso oggi?

Nel nostro outlook di mercato dell'agosto 2024, abbiamo notato che la nostra metrica prezzo/fair value aveva raggiunto un picco di 1,07 a metà luglio (uno dei valori più alti dal 2010), vicino al massimo toccato da Wall Street alla fine del 2021. Nelle nostre prospettive di mercato per il 2022, avevamo raccomandato agli investitori di sottopesare le azioni, in quanto il mercato avrebbe dovuto affrontare quattro principali venti contrari: l'aumento dell'inflazione, l'incremento dei tassi di interesse, il rallentamento della crescita economica e l'inasprimento della politica monetaria da parte della Federal Reserve. Nel 2022 questi venti contrari fecero sì che il mercato azionario scendesse fino al 22% prima di toccare il fondo in ottobre.

Tuttavia, anche se la nostra metrica prezzo/fair value a fine luglio era pari a 1,03, che indica un mercato a premio del 3%, oggi riteniamo che gli investitori debbano mantenere le loro posizioni azionarie. La situazione attuale è molto diversa da quella del 2022. Dei quattro fattori citati sopra, tre sono attualmente “di coda” e solo uno rimane un vento contrario.

Inflazione

Dal picco raggiunto a metà del 2022, l'inflazione ha registrato una costante tendenza al ribasso e i nostri team di economimisti statunitensi prevedono che continuerà a moderarsi quest'anno per poi scendere al di sotto dell'obiettivo del 2% fissato dalla Fed nel 2025.

Tassi di interesse

I tassi di interesse sono passati dall'1,50% a oltre il 4,00% nel 2022, ma ora prevediamo che i tassi di interesse a lungo termine siano in una tendenza pluriennale al ribasso. Prevediamo che il Treasury USA a 10 anni si attesterà in media al 3,75% nel 2025, al 3,00% nel 2026 e al 2,75% nel 2027.

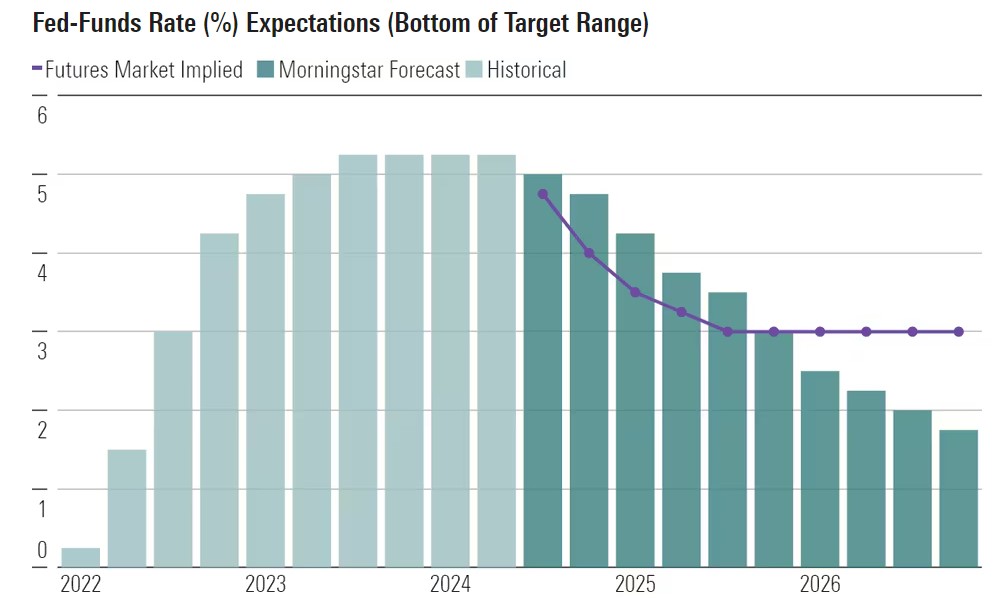

Politiche monetarie

Nel 2022, per sconfiggere l'inflazione, la Fed ha intrapreso una delle politiche di restrizione monetaria più rapide e più severe dagli anni Ottanta. Con l'inflazione in costante discesa, la banca centrale può togliere il piede dal freno monetario e iniziare a ridurre i tassi di interesse. Prevediamo che la Fed taglierà almeno due volte quest'anno e che il tasso sui federal funds scenderà a un intervallo del 3,00%-3,25% entro la fine del 2025.

.

Tasso di crescita economica

Dei quattro venti contrari del 2022, solo il rallentamento della crescita economica rimane tale nella seconda metà del 2024. Sebbene il recente rapporto sull'occupazione sia stato più debole del previsto, i nostri team economici statunitensi continuano a prevedere un atterraggio morbido e non prevedono una recessione a breve termine.

Prevediamo che la crescita economica rallenti fino alla fine di quest'anno e ristagni nella prima metà del 2025. Tuttavia, entro la seconda metà del prossimo anno, prevediamo che l'economia riprenderà a crescere grazie all'impatto dell'allentamento della politica monetaria sull'economia reale.

Cosa dovrebbe fare un investitore oggi?

Mantenere le posizioni. Con il mercato azionario in generale che scambia poco sopra il fair value, suggeriamo agli investitori di mantenere i pesi di azioni e obbligazioni definiti nei loro piani di lungo termine. Con il rallentamento della crescita economica previsto per i prossimi trimestri, i mercati azionari potrebbero diventare sempre più volatili nel corso dell'estate e i ribassi potrebbero offrire l'opportunità di tornare a sovrappesare le posizioni azionarie.

Nell'ambito delle azioni, le valutazioni migliori si registrano ancora nella categoria value e nei titoli a piccola capitalizzazione. Tra i settori sottovalutati da sovrappesare figurano l'immobiliare, l'energia e le comunicazioni. Tuttavia, all'interno di questi settori, riteniamo che la selezione dei singoli titoli rimanga fondamentale.

Tra i settori sopravvalutati da sottopesare vi sono gli industriali, i beni di consumo difensivi, i tecnologici e i finanziari. Tuttavia, anche all'interno dei settori sopravvalutati, spesso si trovano numerose opportunità sottovalutate per gli investitori disposti a dedicare tempo alla loro ricerca.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.