Dopo due anni di tassi d'interesse elevati, la Federal Reserve di Jerome Powell si sta orientando verso un allentamento della politica monetaria. La decisione della Fed di mercoledì 18 settembre implica che la battaglia principale contro l'alta inflazione è stata vinta.

Nella riunione di settembre, la Fed ha ridotto il tasso sui federal-funds al 4,75%-5,00%, dal precedente 5,25%-5,50%. I mercati erano divisi se la Fed avrebbe optato per il normale taglio di 25 punti base o per un taglio di 50 punti base. Alla fine, la Fed ha optato per il taglio più consistente di 50 punti base. Ma questo non significa che la Fed volesse dare uno shock ai mercati.

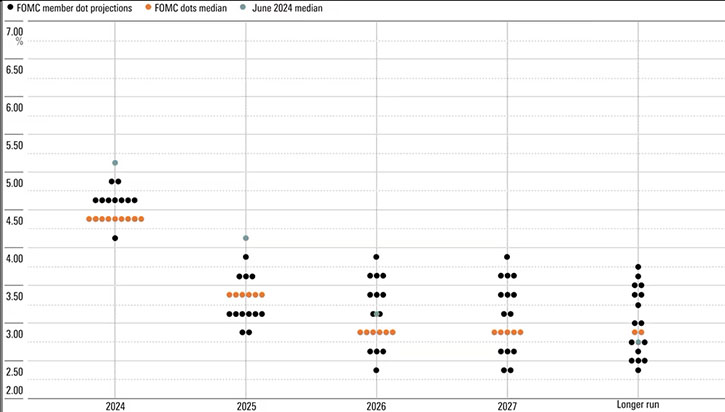

Infatti, le proiezioni aggiornate del FOMC indicano che la Fed passerà a un ritmo più graduale nelle prossime riunioni, compreso un taglio di 25 punti base nelle ultime due riunioni del 2024. Inoltre, le proiezioni della Fed prevedono per la fine del 2025 un tasso sui federal-funds del 3,25%-3,50%. Sebbene si tratti di una forte riduzione rispetto alle precedenti proiezioni del 4,00%-4,25% a fine 2025, è un passo avanti rispetto alle recenti aspettative del mercato di un tasso sui federal-funds del 2,75%-3,00% a fine 2025.

In effetti, la Fed sta suggerendo che il mercato ha già maturato ampie aspettative di tagli dei tassi da parte della Fed e non c'è bisogno (per ora) che tali aspettative scendano ulteriormente.

Le aspettative sul tasso dei federal-funds sono il motore principale dei rendimenti obbligazionari. Con l'accentuarsi delle aspettative di riduzione dei tassi, il rendimento del Treasury a due anni è sceso al 3,6% a metà settembre dal 4,5% di fine luglio 2024. Anche il rendimento del Treasury decennale è sceso di circa 50 punti base nello stesso periodo. Questo è importante perché il livello dei rendimenti obbligazionari lungo la curva è ancora più rilevante del livello del tasso sui federal-funds per determinare l'impatto complessivo della politica monetaria sull'economia.

I rendimenti obbligazionari non si sono praticamente mossi dopo la decisione odierna, a dimostrazione del desiderio della Fed di non sconvolgere le attuali aspettative del mercato.

Tuttavia, ciò solleva una domanda: perché i mercati e la Fed si sono spostati così drasticamente verso l'idea di tagli dei tassi più aggressivi?

Negli ultimi mesi, i dati sull'inflazione hanno continuato ad essere moderati. Powell ha osservato che l'inflazione complessiva PCE (Personal consumption expenditures) si attesterà probabilmente al 2,2% su base annua ad agosto, quasi in linea con l'obiettivo del 2% della Fed. Nel frattempo, il mercato del lavoro è diventato più preoccupante, con un aumento della disoccupazione di oltre 0,5 punti percentuali negli ultimi 12 mesi e una decelerazione della crescita dell'occupazione non agricola. Secondo i dati del prodotto interno lordo, l'attività economica si sta ancora espandendo a un ritmo sostenuto, anche se i dati aneddotici provenienti dall'indagine del “Beige Book” sono più preoccupanti.

Complessivamente, Powell ha osservato che “i rischi per il raggiungimento degli obiettivi di occupazione e inflazione sono in equilibrio”, dopo che negli ultimi due o tre anni l'inflazione elevata è stata la preoccupazione principale. Ciò significa che le attuali preoccupazioni di riportare l'inflazione all'obiettivo del 2% della Fed (che richiederebbe tassi di interesse restrittivi) sono equamente bilanciate dalle preoccupazioni che l'economia e il mercato del lavoro possano scivolare in una recessione (che richiederebbe tassi di interesse bassi). Con questi due fattori in equilibrio, è necessario un tasso sui federal-funds molto più vicino al suo livello “neutrale”. Il livello esatto di neutralità è incerto, ma secondo i funzionari della Fed si aggira intorno al 2%-3%. Il taglio di 50 punti base ha più senso se si considera l'ampia divergenza tra un tasso neutrale del 2%-3% e il tasso dei federal-funds preesistente sopra il 5%.

Riteniamo che il tasso sui federal-funds seguirà probabilmente un andamento in linea con le attuali proiezioni del FOMC, almeno fino alla fine del 2025. Questa quantità di allentamento monetario dovrebbe essere sufficiente a tenere l'economia fuori da una recessione. A nostro avviso, l'aumento della disoccupazione non è affatto allarmante. Con il PIL che continua a crescere solidamente, ci sembra difficile che il mercato del lavoro possa precipitare spontaneamente in un baratro. Questo dovrebbe mantenere i tagli della Fed a un ritmo più misurato nelle prossime riunioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.