Uno degli obiettivi principali della vita post-lavorativa è quello di non dover abbassare il proprio stile di vita. Il modo in cui le persone possono colmare il divario tra la vita lavorativa e quella post è il tema dell'International Pension Gap Index, un rapporto pubblicato di recente da UBS.

Lo studio di UBS – che esamina gli aspetti obbligatori di 25 sistemi pensionistici – ci dice che nella maggior parte delle città del mondo il risparmio privato è necessario per garantire un certo tenore di vita durante la pensione e che l'ammontare del risparmio necessario dipende dalla struttura dei rispettivi sistemi pensionistici. In alcuni Paesi, inoltre, il tasso di risparmio stimato necessario supera di gran lunga il potenziale di risparmio di un lavoratore con un reddito medio.

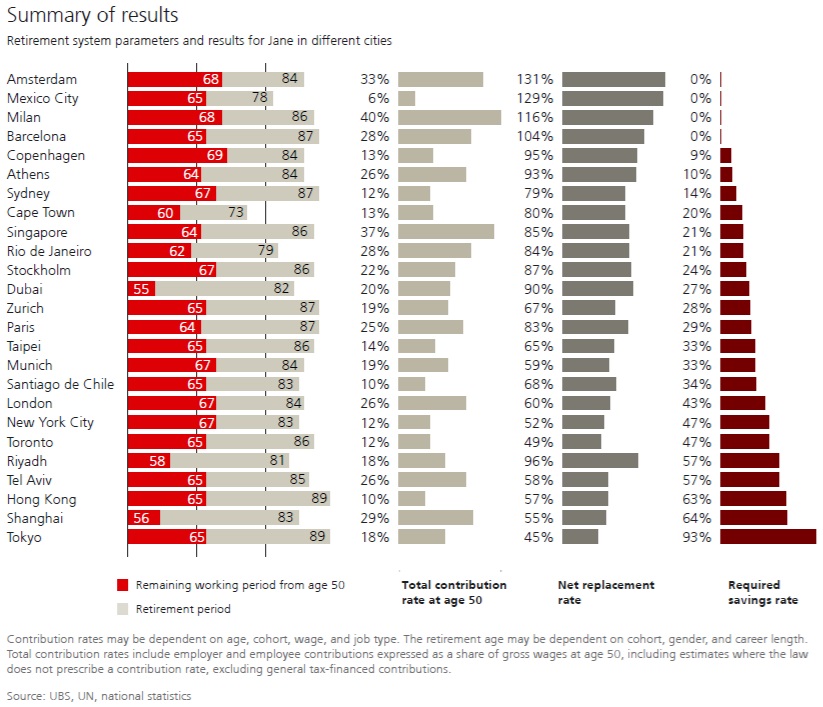

Il rapporto mostra anche le enormi variazioni internazionali negli importi di risparmio richiesti da chi inizia ad andare in pensione, con i residenti di Amsterdam e Tokyo agli estremi opposti dello spettro.

Il parametro più semplice per poter calcolare il potere di acquisto una volta in pensione è il coefficiente di sostituzione, cioè una misura percentuale del reddito pensionistico rispetto all’ultimo salario percepito da lavoratore.

Idealmente, questo coefficiente dovrebbe avvicinarsi il più possibile a 100 (quindi alla parità). Per arrivare a tale risultato, però, è quasi sempre necessario attingere ai risparmi privati e quindi alla previdenza complementare.

Paese che vai, pensione che trovi

I risultati variano notevolmente a seconda delle città. Ad esempio, la previdenza integrativa non è indispensabile ad Amsterdam, mentre a Tokyo è addirittura pari al 93% del salario. Ciò è dovuto principalmente al fatto che il sistema giapponese non mira a compensare una quota elevata del reddito da lavoro, contrariamente a quello olandese, fattore che si riflette anche nei rispettivi livelli di contributi pensionistici. Inoltre, i giapponesi trascorrono il 50% di tempo in più in pensione rispetto ai cittadini olandesi, in quanto raggiungono prima l’età pensionabile e vivono più a lungo.

In ogni caso, lo studio di UBS ci dice che nella maggior parte delle città del mondo il risparmio privato è necessario per garantire un determinato tenore di vita durante il periodo di pensionamento e che l’ammontare dei risparmi necessari dipende dalla struttura dei rispettivi sistemi pensionistici.

Il TFR salva l’Italia

Sui 25 mercati presi in considerazione dallo studio, ce ne sono quattro in cui teoricamente si potrebbe non investire per la pensione. Detto in altri termini, quattro Paesi in cui l’assegno pensionistico pubblico da solo basterebbe a sostituire al 100% l’ultimo reddito da lavoro.

In tale gruppo virtuoso, con una certa sorpresa – assieme a Olanda, Messico e Spagna – troviamo anche l’Italia. In questo caso, però, è bene sottolineare che gli analisti di UBS hanno preso in considerazione anche il Trattamento di fine rapporto e ipotizzato che l’immaginaria lavoratrice cinquantenne dello studio abbia mantenuto il TFR presso il proprio datore di lavoro per tutta la sua carriera.

A questo proposito, è utile ricordare che il TFR consiste nell’accantonamento obbligatorio del 6,91% del proprio salario lordo e che, se lasciato in azienda, viene rivalutato ogni anno dell’1,5% più il 75% dell'aumento dell'indice dei prezzi al consumo. Nella vita reale, il TFR viene liquidato al lavoratore sotto forma di capitale in un’unica soluzione al momento del pensionamento.

Tuttavia, ai fini del calcolo, gli analisti di UBS hanno deciso di convertire il TFR maturato in una rendita vitalizia da aggiungere all’assegno dell’Inps. Questo, insieme alla lunghissima carriera presa in ipotesi (48 anni di contributi, un caso sicuramente raro nella realtà – la metodologia dello studio è spiegata a fondo pagina), consentirebbero a questa impiegata di non perdere potere d’acquisto una volta andata in pensione.

Investire i propri risparmi è comunque la scelta più saggia

Tuttavia, anche nei sistemi che non richiederebbero risparmi privati per integrare la pensione, l'incertezza relativa alla sostenibilità dei sistemi previdenziali o a eventuali cambi di policy, suggerisce che risparmiare e investire sia comunque la scelta più prudente.

“Anche quando le indennità pensionistiche previste sono elevate, possono essere incerte se basate su parametri demografici e finanziari obsoleti”, si legge nel report. “Questo vale soprattutto per alcuni schemi a contributi definiti, che potrebbero non essere in grado di rispettare le previsioni quando queste diventano sempre più discordanti dalla realtà attuariale. In particolare, con il pensionamento della numerosa coorte dei baby boomer, gli squilibri esistenti e non ancora risolti sono destinati ad aumentare nei regimi pensionistici di tipo pay-as-you-go”, cioè quelli in cui l'onere pensionistico è ripartito sui lavoratori correnti.

Secondo gli autori dell’analisi, per far sì che questi schemi restino finanziariamente sostenibili senza ridurre gli importi percepiti dagli attuali pensionati, potrebbe essere richiesto ai lavoratori correnti di sostenere la maggior parte dell’importo.

L’importanza della pianificazione pensionistica

Lo studio ci dice che in alcuni Paesi la stima del tasso di risparmio necessario supera di gran lunga il potenziale di risparmio di un lavoratore con un reddito medio. A fronte di questa realtà, una delle possibilità è quella di ridimensionare il proprio stile di vita in modo da poter avere lo stesso standard anche durante la pensione. È possibile anche andare in pensione più tardi o trasferirsi in un luogo più economico una volta raggiunto il pensionamento. Tuttavia, queste decisioni difficili possono essere evitate se si inizia a risparmiare fin da giovani.

Se da un lato il risparmio è una necessità, dall’altro gli investimenti possono essere molto utili, pur comportando dei rischi. Per esempio, secondo gli autori, nove volte su dieci, investire i propri risparmi in un portafoglio diversificato, composto da obbligazioni e azioni, porterà a risultati finanziari migliori rispetto agli investimenti in liquidità. Inoltre, affidarsi esclusivamente alla liquidità aumenterebbe di un terzo il tasso di risparmio richiesto. “È tutt’altro che un azzardo: investire i risparmi in vista del pensionamento può aiutare i lavoratori a mantenere costante il loro stile di vita anche in età avanzata”, conclude il report.

Metodologia

Il report analizza 25 sistemi pensionistici in base all’impegno in termini di risparmio richiesto da un personaggio immaginario, una donna di 50 anni che ha iniziato a lavorare quando ne aveva 20 e che guadagna il salario mediano di una lavoratrice della sua età nella città presa in considerazione, calcolato come quota del reddito corrente al netto delle imposte che Jane – questo il nome dell’impiegata di fantasia – deve mettere da parte ogni anno, a partire dai 50 anni fino al pensionamento, supponendo che non disponga di fondi precedenti.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.