La volatilità del terzo trimestre ha fortemente modificato le valutazioni dei settori e ha chiuso molte delle opportunità che avevamo evidenziato in aree come quelle dalla salute e delle utilities, ma allo stesso tempo ne ha aperte di nuove in settori come l’energia e la tecnologia, che finora risultavano costosi.

Ritornano le vendite dei titoli di consumo

Da tempo sottolineiamo i punti di forza dei titoli consumer defensive in un periodo di inflazione elevata, data la loro capacità di trasferire gli aumenti dei prezzi. Per due anni, aziende come Unilever ULVR e Procter & Gamble PG hanno aumentato i prezzi a livelli simili a quelli dell’inflazione per far fronte all’aumento dei costi di base e proteggere i propri margini.

Con il ritorno dell’inflazione a livelli più normali, la necessità di aumentare i prezzi è diminuita. Questa è una buona notizia sia per le aziende che per i consumatori. Questo ha permesso al management di spostare l’attenzione su un marketing più efficace, invece che sulla shrinkflation (in italiano “sgrammatura”, cioè è la strategia commerciale che consiste nel ridurre le dimensioni, la quantità o la qualità dei prodotti in vendita, mantenendo stabile il loro prezzo) e su altri modi intelligenti per aumentare i prezzi. Prevediamo che questo tipo di investimenti continuerà nei prossimi trimestri.

Queste azioni hanno funzionato, con le grandi aziende di consumo che hanno registrato volumi in costante aumento negli ultimi trimestri. Il calo dell’inflazione e le buste paga che finalmente stanno recuperando terreno hanno permesso ai consumatori di acquistare più prodotti.

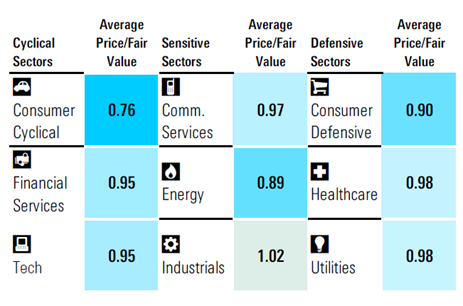

Le valutazioni del settore dei beni di consumo difensivi sono salite, ma c'è ancora un certo scetticismo sul fatto che abbiamo superato la fase peggiore dei venti contrari macroeconomici, il che significa che esistono ancora opportunità per i titoli. Vediamo un ampio margine di rialzo in alcuni nomi di prodotti di largo consumo e nelle aziende globale del beverage.

Petrolio: Non c'è (ancora) alternativa

Per gran parte del 2024 il settore dell’energia ha registrato una performance elevata, con guadagni in linea con il mercato generale. La situazione è cambiata negli ultimi mesi. Innanzitutto, l’OPEC ha annunciato un aumento della produzione. In un mercato finemente equilibrato come quello attuale, questo significa un prezzo del petrolio più basso, che si è ripercosso sulle scorte petrolifere europee. Se a questo si aggiungono i deboli dati economici della Cina, che si traducono in una minore domanda di petrolio, il quadro a breve termine per il settore non è certo roseo.

Pur essendo favorevoli ad approfittare delle oscillazioni a breve termine dei titoli, siamo investitori a lungo termine. La nostra visione positiva a lungo termine e leggermente contrarian è che il picco della domanda di petrolio non è ancora stato raggiunto. Molti commentatori fanno paragoni tra il petrolio e il carbone. La nostra risposta è che il petrolio non è così facilmente sostituibile. I veicoli elettrici, ad esempio, minacciano solo uno degli utilizzi del petrolio e, con l‘imposizione di tariffe sui veicoli elettrici cinesi da parte dell’UE e degli Stati Uniti, la crescita di questo settore potrebbe non concretizzarsi così rapidamente come ci si aspettava. In settori come la petrolchimica e la produzione di plastica, non c’è un’alternativa vicina al petrolio all’orizzonte.

Per quanto riguarda i titoli energetici, vediamo un potenziale a lungo termine e riteniamo che gli investitori debbano considerare le valutazioni attualmente interessanti per trarne vantaggio.

I titoli tecnologici dell’UE continuano a languire

I titoli tecnologici, e in particolare quelli legati all’intelligenza artificiale, hanno guidato il crollo del mercato in agosto e la successiva caduta in settembre. Alcuni titoli, come Nvidia NVDA, hanno ampiamente recuperato il terreno perso da allora, ma altri nomi di alto profilo come Arm Holdings ARM e ASML ASML languono ancora, con quest’ultima che nelle ultime settimane ha subito un ulteriore ribasso a causa delle deludenti prospettive a breve termine.

In base alla nostra analisi bottom-up, il settore tecnologico in Europa è ancora sottovalutato, anche se di appena il 5%, ma all’interno di questo settore vi sono alcune ampie differenze. Titoli come SAP SAP sono scambiati oltre il 50% al di sopra delle nostre stime di fair value, mentre altri, come ASML, offrono ora un notevole rialzo. Il mese scorso, abbiamo esaminato i 20 titoli più sopravvalutati in Europa e abbiamo trovato un solo nome tecnologico: SAP.

Perché è importante? Ad oggi, i guadagni del settore hanno rispecchiato il mercato europeo, con un rendimento superiore al 20% per gli investitori. Ma soprattutto, il settore tecnologico è stato un buon indicatore della fiducia generale del mercato, in parte a causa della sensibilità del settore all’andamento dei tassi di interesse e, in ultima analisi, della convinzione che la situazione macroeconomica in Europa stia migliorando. Per questo motivo, riteniamo che gli investitori debbano tenere d’occhio i titoli tecnologici nei prossimi mesi e sfruttare opportunità come ASML.

L'autore o gli autori possiedono posizioni in alcuni titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.