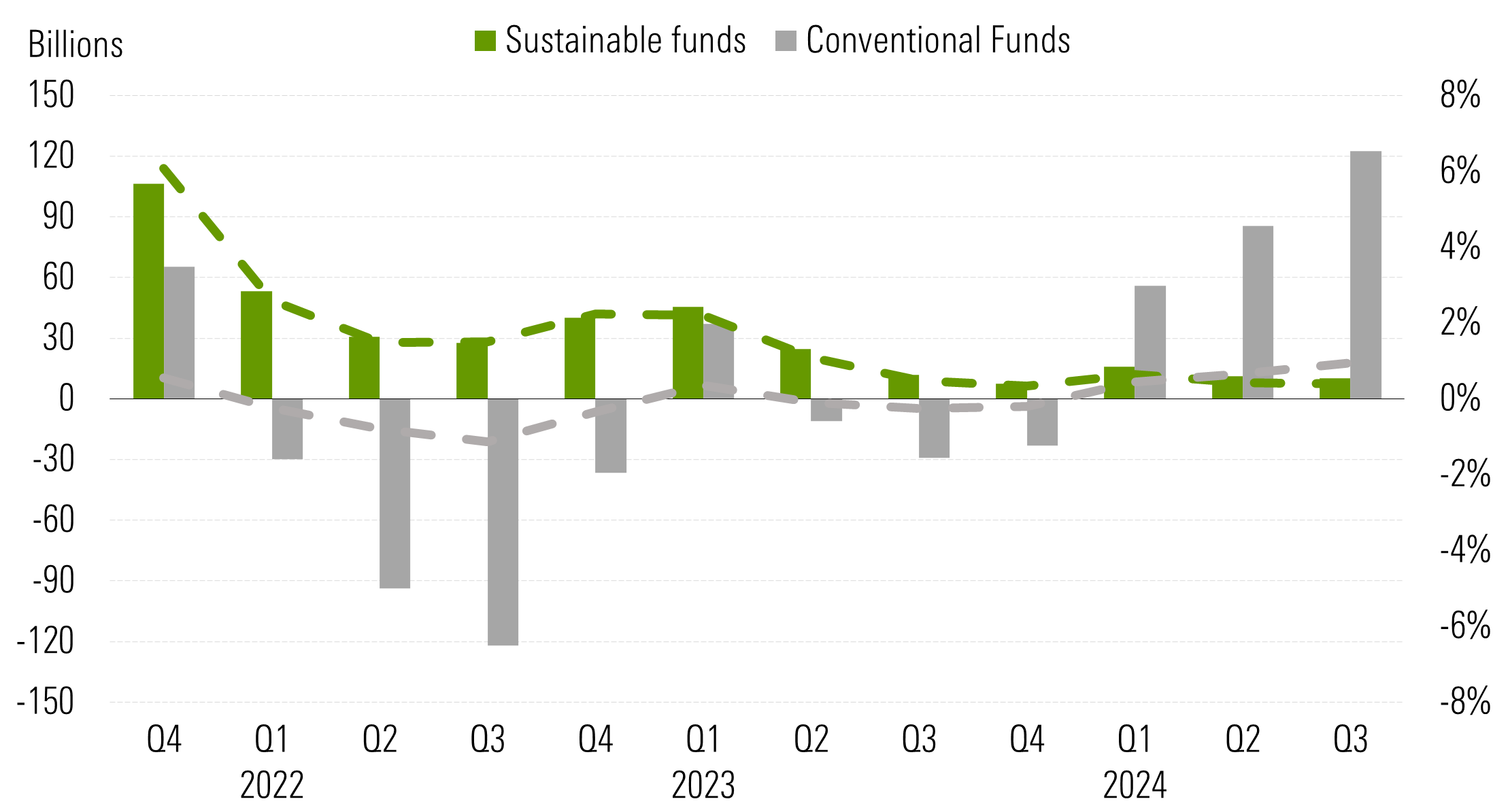

I fondi e gli ETF con focus sui fattori ambientali, sociali e di governance (ESG) hanno attratto - a livello globale - circa 10,4 miliardi di dollari (9,8 miliardi di euro) nel terzo trimestre del 2024, con un notevole incremento rispetto ai 6,3 miliardi di dollari (5,94 miliardi di euro) del secondo trimestre e ai 4,8 miliardi di dollari (4,52 miliardi di euro) del primo trimestre. In Europa, i flussi verso i fondi obbligazionari sostenibili hanno superato quelli verso i fondi obbligazionari convenzionali. Il tasso di crescita organica dei fondi ESG è aumentato allo 0,33% rispetto allo 0,20% di tre mesi fa a livello globale. Si tratta tuttavia di una crescita molto inferiore a quella dello 0,77% registrata dall’intera industria dei fondi, che ha avuto afflussi aggregati per 373 miliardi di dollari (351,52 miliardi di euro), sostenuti dal miglioramento delle prospettive economiche e dall’apprezzamento dei prezzi di mercato. Il tasso di crescita organica, calcolato come flussi netti nel corso del periodo diviso per il patrimonio totale all’inizio del periodo, fornisce un’idea dell’entità relativa dei flussi netti.

L’aumento degli afflussi globali nei fondi ESG ha beneficiato soprattutto della decelerazione dei deflussi negli Stati Uniti, in Giappone e in Canada, mentre l’Europa ha registrato un leggero calo delle sottoscrizioni nel terzo trimestre rispetto al trimestre precedente.

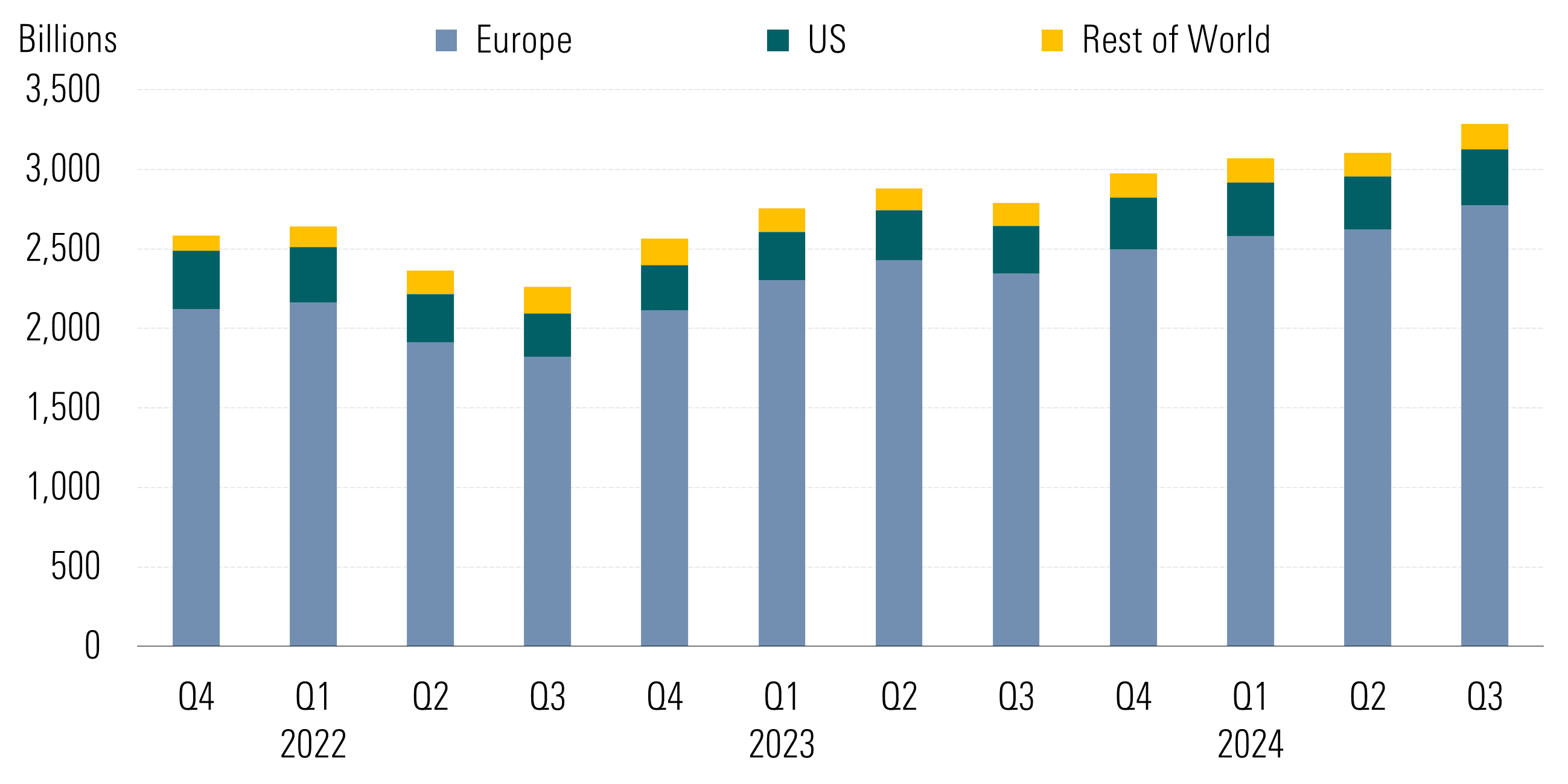

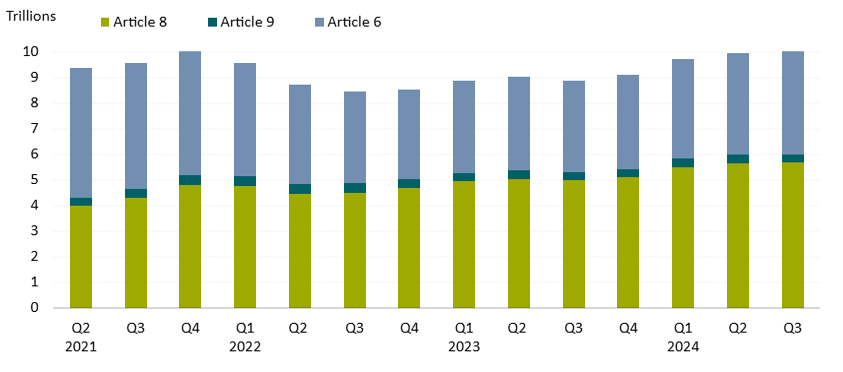

Nel frattempo, il patrimonio globale dei fondi ESG è salito a 3,3 trilioni di dollari (3,11 trilioni di euro) dai 3,1 trilioni (2.92 trilioni di euro) del trimestre precedente. Questa crescita aggregata è stata più o meno in linea con la performance del mercato. Sia il Morningstar Global Market Index che il Morningstar Global Core Bond Index hanno guadagnato rispettivamente il 6,6% e quasi il 6,9%.

Europa

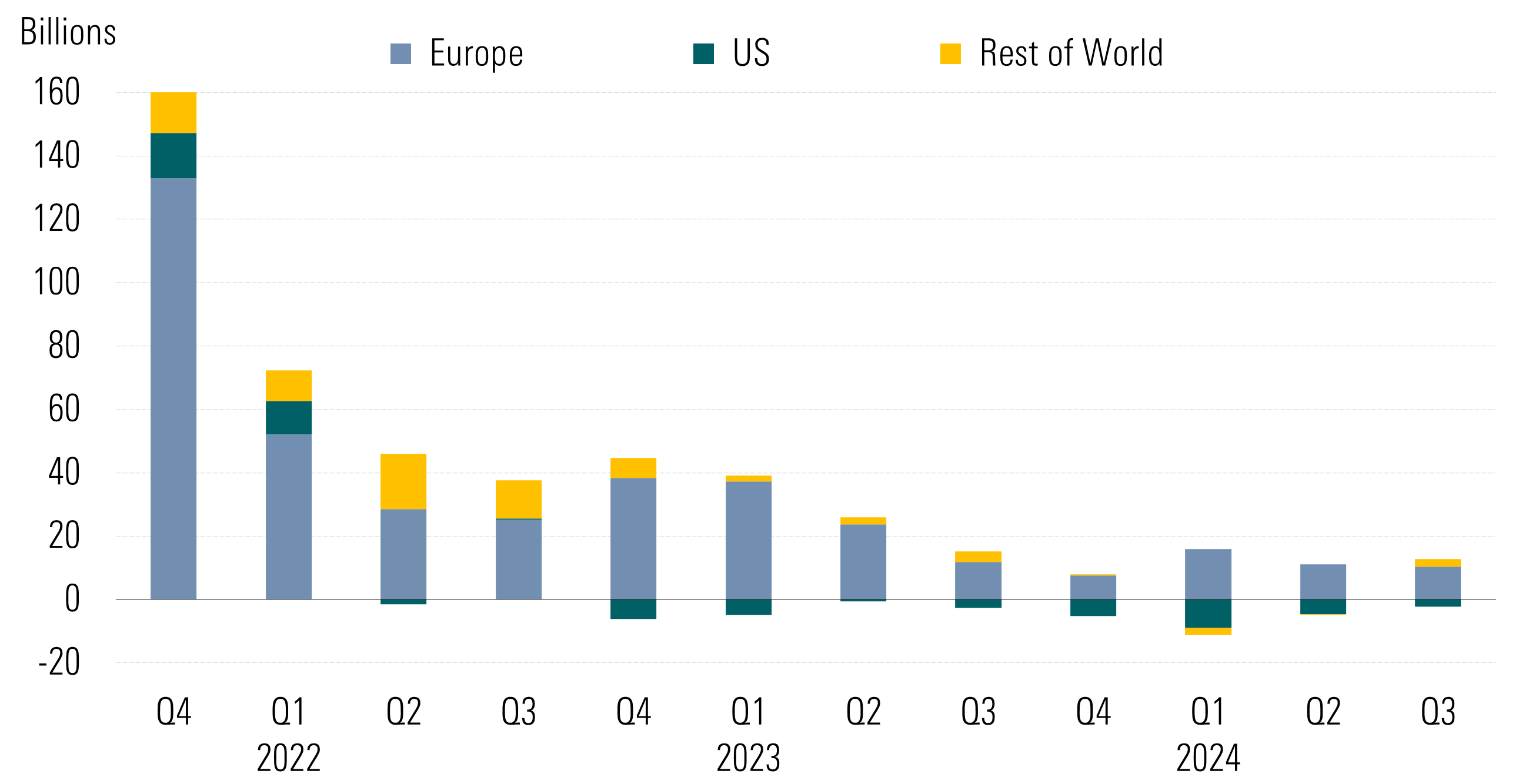

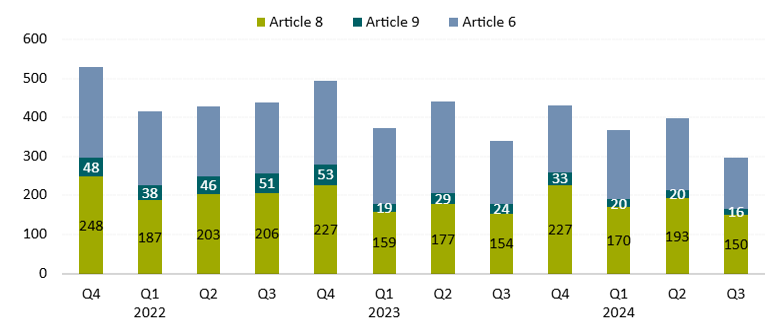

In Europa, i fondi sostenibili hanno raccolto quasi 10,3 miliardi di dollari (9,71 miliardi di euro) nel terzo trimestre, rispetto agli 11,1 miliardi di dollari (10,46 miliardi di euro) del secondo trimestre. L‘Europa è il più grande mercato di fondi ESG al mondo, con l’84% del patrimonio gestito.

Questa decelerazione dei flussi dello 0,40% si confronta sfavorevolmente con l’aumento del tasso di crescita organica dello 0,67% dei fondi tradizionali, che hanno raccolto oltre 122 miliardi di dollari (114,97 miliardi di euro) negli ultimi tre mesi.

Nei primi nove mesi dell’anno, i fondi ESG europei hanno raccolto appena 37 miliardi di dollari, la metà delle sottoscrizioni registrate nello stesso periodo dell’anno precedente.

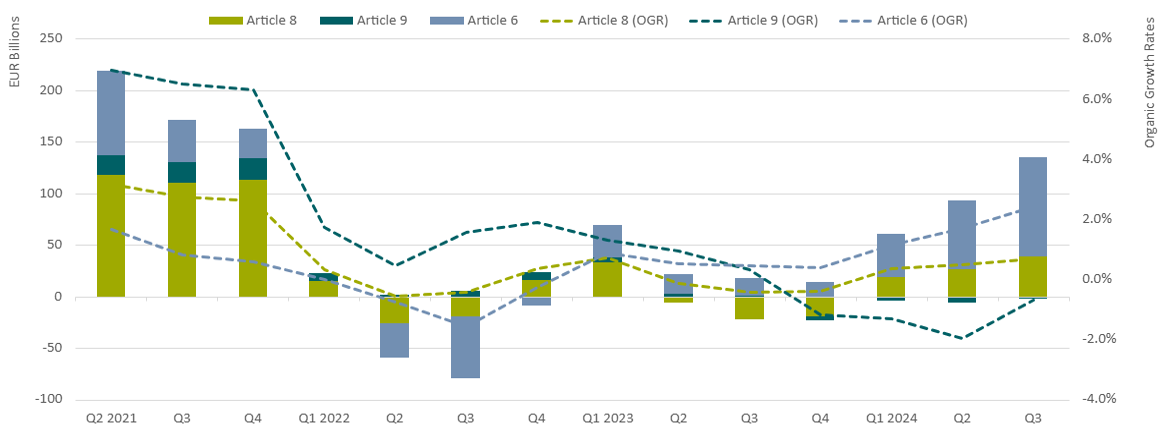

Nel frattempo, i fondi all’articolo 8, cosiddetti light green funds ai sensi del Regolamento UE sulla disclosure della finanza sostenibile (SFDR), hanno raccolto 38 miliardi di euro di nuovi fondi, il più alto afflusso registrato dalla fine del 2022. I fondi articolo 8 rappresentano circa il 56% del patrimonio totale dei fondi nell’UE.

L’SFDR classifica tutti i fondi dell’UE come articoli 6, 8 e 9, descrivendo diversi livelli di sostenibilità. I fondi all’articolo 8 promuovono caratteristiche ambientali e/o sociali, mentre quelli all’articolo 9 hanno un obiettivo di investimento sostenibile. I fondi che non rientrano nell’ambito di applicazione dell’SFDR e che non rientrano né nell’articolo 8 né nell’articolo 9 sono fondi all’articolo 6.

I riscatti dai fondi articolo 9 sono proseguiti per il quarto trimestre consecutivo, poiché gli investitori hanno ritirato 2,2 miliardi di euro da queste strategie. Inoltre, il tasso di crescita organica dello 0,7% dei fondi articolo 8 contrasta con quello del 2,4% per i fondi articolo 6.

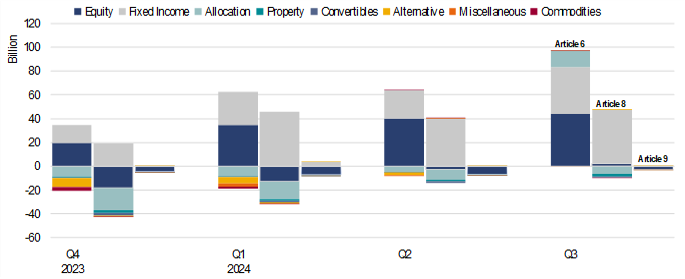

In Europa, i flussi verso i fondi obbligazionari ESG superano quelli verso i comparti tradizionali

I fondi obbligazionari articolo 8 hanno raccolto quasi 45 miliardi di euro nel terzo trimestre, superando gli equivalenti articolo 6, che hanno raccolto 39 miliardi di euro. Il reddito fisso è stata l’unica classe di attività che ha registrato una notevole ripresa dei flussi negli ultimi tre trimestri di quest’anno, sia per i fondi articolo 8 che per quelli articolo 9.

Con i prezzi del mercato obbligazionario ora allineati alle aspettative di modesti tagli dei tassi e con l’inflazione che appare meno rischiosa, il mercato obbligazionario offre un miglior trade-off tra carry (reddito cedolare) e potenziale volatilità dei rendimenti, mantenendosi un’area di investimento potenzialmente favorevole.

Per contro, i flussi verso le strategie azionarie articolo 8 e articolo 9 hanno continuato a registrare una performance negativa rispetto ai prodotti azionari articolo 6. Mentre i flussi netti verso i fondi azionari articolo 8 sono migliorati, raggiungendo i 2 miliardi di euro, i riscatti dai fondi azionari articolo 9 si sono protratti nel terzo trimestre.

Le attività dei fondi articolo 8 e 9 si attestano a 6.000 miliardi di euro

Le attività combinate dei fondi articolo 8 e articolo 9 sono rimaste pressoché costanti a 6.000 miliardi di euro, alla fine di settembre, mantenendo la loro quota di mercato di quasi il 61% del mercato europeo.

Lanci e chiusure di fondi ESG europei

Il terzo trimestre del 2024 ha registrato il numero più basso di lanci di nuovi fondi ESG degli ultimi anni in Europa: 43 rispetto ai 70 lanciati nel trimestre precedente e ai 76 lanciati nel terzo trimestre dello scorso anno. Continuando ad analizzare i dati e a identificare ulteriori lanci, ci aspettiamo che questo numero venga corretto al rialzo nel prossimo rapporto.

Il leggero rallentamento dello sviluppo dei prodotti osservato negli ultimi trimestri non si limita ai fondi articolo 8 e articolo 9. Anche i fondi articolo 6 sono stati lanciati in numero minore, in parte a causa del sentimento generale del mercato smorzato dall’incertezza del contesto macro, tra cui l’inflazione e i tassi d’interesse elevati. Nel terzo trimestre del 2024, i fondi articolo 8 e articolo 9 di nuova istituzione hanno rappresentato il 56% del numero totale di fondi lanciati nell’UE, con un leggero aumento rispetto al primo trimestre del 2024.

Attività di rebranding dei fondi ESG europei

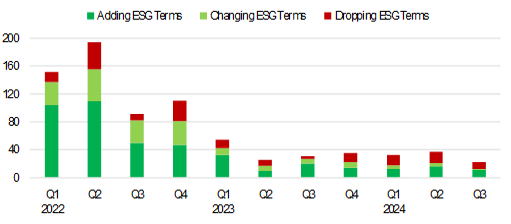

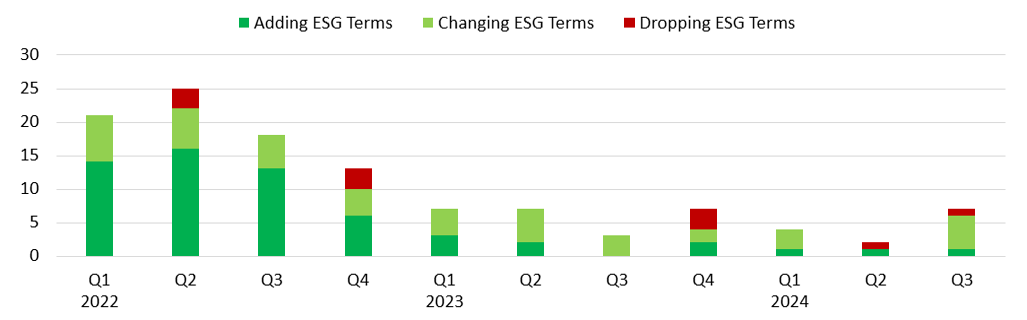

Oltre ai lanci, alle chiusure e alle riclassificazioni dei fondi, il panorama dei prodotti art. 8 e art. 9 è stato plasmato anche dall’attività di rebranding, come indicato dalle nuove denominazioni dei fondi. I gestori hanno aggiunto, eliminato e modificato i nomi dei fondi esistenti, riflettendo i cambiamenti negli obiettivi di investimento e/o nei portafogli. La forte attività di aggiunta di termini chiave ESG ai nomi dei fondi articolo 8, registrata nel 2022, si è attenuata a partire dalla metà del 2023, lasciando il posto a una nuova tendenza dei fondi ad abbandonare i termini chiave ESG, che si è accentuata a partire dal quarto trimestre del 2023.

A fine settembre risulta che 91 fondi articolo 8 hanno cambiato nome, di cui 39 hanno aggiunto termini chiave ESG, 40 hanno eliminato termini chiave ESG e 12 hanno cambiato termini chiave ESG. Solo nel terzo trimestre, 10 fondi articolo 8 hanno eliminato i termini ESG dai loro nomi, 11 li hanno aggiunti e uno li ha cambiati. Tra i primi figurano Fidelity Funds Emerging Markets Ex China Fund, Ninety One Global Macro Allocation, e Neuberger Berman Global Value Fund, che hanno eliminato il termine “Sustainable”. Prevediamo che questi numeri saranno ritoccati al rialzo quando gli ultimi cambiamenti di nome si rifletteranno nel nostro database.

Nel frattempo, il 2024 ha visto finora otto fondi articolo 9 cambiare un termine legato all’ESG con un altro, rispetto ai 14 dell’intero anno 2023.

Ci aspettiamo un’accelerazione dell’attività di rebranding tra i fondi articolo 8 e articolo 9 nei prossimi sei mesi, poiché i gestori che commercializzano prodotti nell’UE sono tenuti a conformarsi alle linee guida dell’Autorità europea degli strumenti finanziari e dei mercati (ESMA) sui nomi dei fondi ESG. Hanno tempo fino a maggio 2025 per farlo. L’obiettivo delle linee guida è proteggere gli investitori dal rischio di greenwashing e fornire standard minimi per i fondi disponibili per la vendita nell’UE che utilizzano termini ESG specifici nei loro nomi. Lo scorso maggio abbiamo identificato circa 4.300 fondi dell’UE con termini ESG o legati alla sostenibilità nei loro nomi che potrebbero rientrare nell’ambito delle linee guida.

Prevediamo che un numero maggiore di fondi abbandonerà i termini più popolari “ESG” e “sostenibile” a favore di altri termini legati all’ESG o di termini neutri senza alcun collegamento con l’ESG o la sostenibilità. Ciò avverrà perché i gestori potrebbero non voler o non essere in grado di soddisfare i rigidi criteri stabiliti dall’autorità di regolamentazione dell’UE. Tra le diverse centinaia di fondi aggiuntivi che abbandoneranno i termini legati all’ESG, ci aspettiamo che molti smettano di promuovere le loro caratteristiche ESG attraverso i loro nomi. Ad esempio, “ESG screened”, “ESG filtered” e “ESG leaders” diventeranno rispettivamente “screened”, “filtered” e “leaders”. Questo probabilmente renderà più difficile per gli investitori cercare fondi con caratteristiche ESG.

Prevediamo un aumento della popolarità dei termini chiave legati all’ESG che enfatizzano gli aspetti di transizione. Questo cambiamento sarà determinato da un numero crescente di investitori che cercano di allineare i loro portafogli all’evoluzione del mondo reale. Esempi di fondi che hanno sostituito i termini chiave ESG sono Robeco Transition Emerging Credits (precedentemente noto come Robeco Sustainable Emerging Credits), Pictet-Clean Energy Transition (precedentemente noto come Pictet-Clean Energy), Cardano ESG Transition Enhanced Index Equity Global (precedentemente noto come ACTIAM Sustainable Index Fund Equity World) e Trium ESG Emissions Improvers (precedentemente noto come Trium ESG Emissions Impact).

Per consultare il rapporto completo sui flussi nei fondi ESG globali, clicca qui.

Per consultare il report completo sui Fondi SFDR articolo 8 e articolo 9, clicca qui.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.