L’anno è iniziato con grandi speranze per le azioni giapponesi. L’indice Nikkei 225 ha superato i massimi del 1989 all’inizio del 2024 e ha raggiunto un altro massimo storico a luglio in mezzo a valutazioni basse e riforme a favorevoli agli investitori. Poi la situazione si è deteriorata a causa della stretta creditizia della Banca del Giappone alla fine di luglio, proprio quando i dati economici più deboli del previsto hanno alimentato le aspettative di un taglio dei tassi negli Stati Uniti.

A partire dalla fine di settembre, la Cina ha varato una serie di misure per stimolare la domanda e risollevare i prezzi. Tuttavia, lo spettro di nuove tariffe da parte della prossima amministrazione Trump negli Stati Uniti sta facendo riflettere i mercati.

Abbiamo consultato due esperti di Morningstar su questi temi: Lorraine Tan, director of equity research in Asia, e Kai Wang, senior equity analyst. Ecco una versione condensata della nostra conversazione.

Leslie Norton: Riportiamo lo sguardo al 2024. I mercati asiatici sono stati generalmente in rialzo. Cosa dobbiamo tenere a mente per il futuro?

Lorraine Tan: Venivamo da un 2023 molto forte per il Giappone. Frutto del calo dello yen e del miglior posizionamento competitivo delle valutazioni delle stock giapponesi. L’anno scorso il mercato nipponico ha avuto una pausa, ma dovrebbe comunque chiudere il 2024 con un discreto rendimento. Con l’abbassamento dei tassi d’interesse statunitensi, ci si aspettava un certo apprezzamento dello yen dai minimi, e questo ha spinto alcuni investitori a dismettere le posizioni sull’equity giapponese. Ma con la vittoria elettorale di Trump, il mercato si aspetta che i tassi d’interesse rimangano più alti ancora a lungo, e credo che questo abbia mantenuto lo yen al ribasso e le azioni giapponesi stabili.

Il settore che continua a beneficiare dell’uscita dalla politica dei tassi d’interesse a zero da parte della Banca del Giappone è quello finanziario. Ci aspettiamo che le banche possano continuare ad aumentare i loro rendimenti sul capitale proprio anche in futuro. Prevediamo ancora un graduale aumento dei tassi d’interesse in Giappone, ora che lo yen si è indebolito e che il dollaro USA si è apprezzato nelle ultime settimane. Ovviamente, con la vittoria di Trump alle elezioni americane, si prevede che i tassi di interesse statunitensi rimarranno più elevati per un periodo prolungato. Questo sta dando forza al dollaro USA, cosa che non è necessariamente un male per le aziende giapponesi, che sono per lo più esportatrici, ma che produce un aumento dell’inflazione in Giappone. Quindi, per le aziende che hanno una quota maggiore di utili prodotti sul mercato domestico c'è preoccupazione per la loro capacità di trasferire i maggiori costi sui clienti finali, perché si prevede un aumento dei salari. Ora, la storia della reflazione in Giappone è in realtà positiva per il mercato. I consumi interni sono stati un po' più forti del previsto. I cittadini hanno potuto beneficiare anche di alcuni aumenti salariali.

Norton: Il 2024 è stata la pausa che rinfresca il Giappone? I fattori rialzisti, tra cui le valutazioni a buon mercato e i tentativi delle aziende di tutelare maggiormente gli interessi degli azionisti, sono ancora intatti?

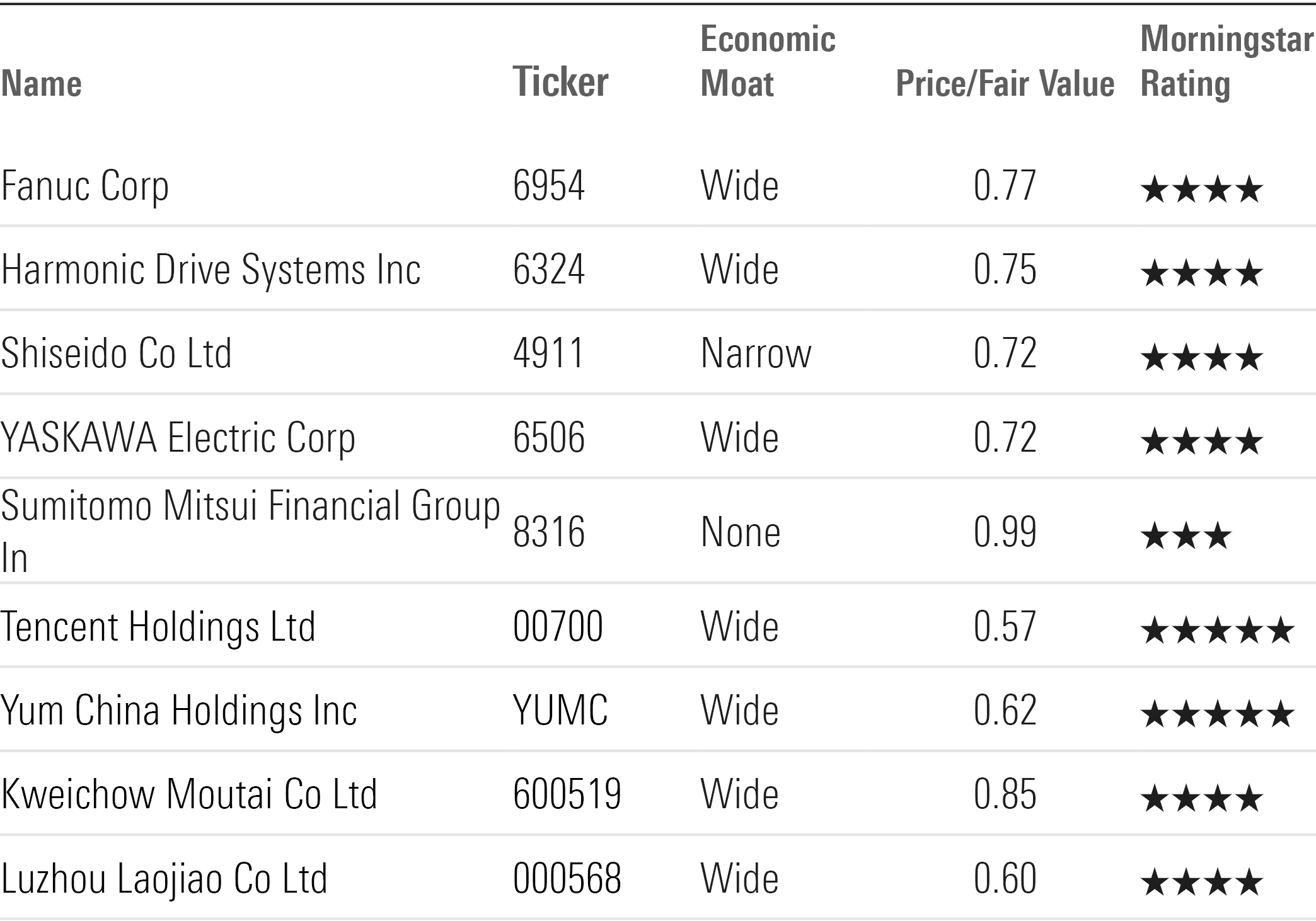

Tan: Le valutazioni per il Giappone sono meno convenienti rispetto all’inizio del 2023, prima che tutto si impennasse. Ci sono ancora sacche di valore e opportunità in alcune società di alta qualità. Il Giappone ha alcune società con un ottimo posizionamento. Le società che sono rimaste indietro e che continuano a piacerci sono quelle con una certa esposizione alla crescita economica cinese, che dipendono dalla ripresa della Cina. Tra queste figurano nomi dell’automazione industriale come Fanuc 6954 e Harmonic Drive Systems 6324 e marchi come Shiseido 4911. Per il Giappone, lo sconto rispetto alle nostre stime di fair value è tra il 5% e il 9%. Per la Cina, lo sconto rispetto alle nostre stime di fair value è tra il 15% e il 20%.

Norton: Questo ci permette di entrare nel merito delle sue prospettive per la Cina.

Kai Wang: Questo lungo periodo di debolezza macroeconomica ha dato alla Cina lo spazio per lanciare misure di stimolo a fine settembre. Allora le prospettive erano molto più entusiaste. A fine settembre, la Banca Popolare Cinese e altri funzionari dello stato hanno lanciato misure di stimolo tra cui tagli dei tassi, incentivi all’acquisto di case, liquidità per le banche e piani per considerare un fondo di stabilizzazione delle azioni. A novembre ha fatto seguito un pacchetto da 10.000 miliardi di CNY (USD1.400 miliardi) in cinque anni per affrontare il debito “nascosto” delle amministrazioni locali, che però non ha soddisfatto le aspettative di alcuni. All’inizio sembrava un pacchetto di stimoli enormi, ma ora vediamo che le cose sono un po' più misurate. Detto questo, riteniamo che il 2025 risenta ancora delle debolezze del 2024.

A Morningstar preferiamo i settori che si basano sui servizi, come i viaggi, o quelli che hanno a che fare con il desiderio dei consumatori di risparmiare sul prezzo. In Cina, ad esempio, il valore dell’ordine medio di un pasto è di circa CNY45, pari USD6 dollari, un valore inferiore del 20-25% rispetto all’anno scorso.

Lo stesso vale per i viaggi. I viaggi internazionali stanno tornando, ma la gente preferisce alloggi più economici. Per quanto riguarda i titoli nei settori del retail e dei beni di consumo ciclici, vediamo tassi di sconto rispetto al fair value di circa il 20%-25%. Ci aspettiamo, intorno alla metà del 2025, una ripresa della fiducia dei consumatori. Pertanto, diciamo agli investitori di rimanere investiti in alcune azioni del comparto consumer cyclical perché quando torneranno a salire i consumi questi titoli tenderanno a sovraperformare il mercato.

Tan: Alla fine di settembre, il rimbalzo è stato così netto che siamo passati da uno sconto del 15%-17% sulle nostre stime di fair value su queste azioni ad appena il 4%, sulla base del puro sentiment. C'è molta fiducia in questo momento. È per questo che alcuni mantengono un’allocazione sulle azioni cinesi, anche se non ci sono stati nuovi dettagli significativi sulla politica fiscale.

Norton: Cosa ti aspetti?

Tan: Il governo ha già indicato che prenderà provvedimenti. Ha già annunciato un bel po' di cose sul fronte immobiliare. Prevediamo che i prezzi degli immobili in Cina cominceranno a scendere entro la metà del 2025 perché i livelli di inventario in eccesso si stanno riducendo. I governi stanno acquistando le scorte in eccesso e i lanci di nuove proprietà sono stati limitati perché molte società immobiliari non hanno i fondi necessari.

Alcune misure permetteranno di avviare alcuni progetti infrastrutturali. I governi locali non avevano il flusso di cassa necessario per finanziare molto nel 2024. Ora sono stati raccolti circa CNY 10.000 miliardi e molti saranno assegnati ai governi locali. Questo filtrerà nella prima metà del 2025. Si spera che sia in grado di generare valore. Questo è sempre il problema della spesa fiscale.

Wang: Aggiungo un commento. Dipende dalla velocità con cui il governo può attuare alcune di queste misure. Le azioni tangibili si ripercuotono sul sentiment. Per il quarto trimestre, le società più grandi come Baidu BIDU, PDD Holdings PDD, e Alibaba Group BABA hanno fornito prospettive piuttosto attenuate. La guidance di Baidu riguardava la parte pubblicitaria, e la pubblicità è una proxy del settore immobiliare. Molti settori vedono un anno negativo per la pubblicità. La tempistica della ripresa dipenderà dalla velocità con cui riusciranno a implementare alcune di queste misure.

Norton: Quali misure devono attuare subito?

Tan: Le due più importanti sono il ripristino della fiducia dei consumatori e la ripresa del settore immobiliare. Sono stati annunciati da maggio. Molto è mirato a ridurre i costi dei mutui, le restrizioni per gli acquirenti di prime case e l’accesso ai finanziamenti. In pratica, stanno acquistando le scorte in eccesso per utilizzarle come alloggi sovvenzionati dal governo per il futuro. Non so se conoscete l’Housing & Development Board di Singapore, che costruisce alloggi sovvenzionati che vende alle giovani coppie che acquistano la prima casa. L’avvio in Cina è stato molto lento e ci sono ancora molti aspetti che dovevano essere messi a punto. Anche se è ancora presto per dirlo, ma credo che si stia iniziando a vedere un aumento del livello di assorbimento degli asset immobiliari.

Norton: Quali sono i settori più interessanti in Cina?

Tan: Da un punto di vista bottom-up, gli sconti più consistenti riguardano sia il settore beni di consumo (difensivi e ciclici) sia quello telecom. Questi segmenti sono i più economici al momento. Ci sono alcune società di buona qualità, tra cui alcune delle nostre migliori scelte come Tencent 00700 e Yum China YUMC. Riteniamo inoltre che questa sia un’opportunità per acquistare titoli A share delle società cinesi di baijiu Kweichow Moutai 600519 e Luzhou Laojiao 000568. Questi sono i nomi di largo consumo presenti nei nostri elenchi delle top pick.

Norton: Parliamo dei dazi dell’amministrazione Trump in arrivo. Cosa significano per Cina e Giappone?

Wang: Non sappiamo davvero cosa verrà messo in atto, e cosa invece è una semplice azione di sabotaggio. Penso che sia meglio rimanere posizionati in settori che sono autosufficienti all’interno della Cina. Si tratta di settori di servizi e di beni di consumo che non dipendono dalle esportazioni. Quindi, meglio posizionarsi su titoli a sconto rispetto al fair value, che non abbiano molta esposizione alle esportazioni statunitensi, che non si basino su catene di approvvigionamento per gli Stati Uniti, che rientrino nella categoria beni di consumo.

Norton: E in Giappone?

Tan: Per quanto riguarda il Giappone, se si prevede una ripresa ciclica in Cina nel 2025, allora deve guardare al settore dell’automazione di fabbrica. Si tratta di aziende leader a livello mondiale che dovrebbero trarre vantaggio dal momento in cui la crescita del PIL cinese si stabilizzerà e inizierà a riprendersi. A questo proposito, ci piacciono i nomi come Fanuc, Harmonic Drive e Yaskawa Electric 6506. Ci piacciono anche i titoli finanziari, in particolare le banche giapponesi, come Sumitomo Mitsui Financial 8316, perché prevediamo un’espansione del ROE nel lungo periodo. Ci piacciono anche alcuni nomi con driver particolari, come Sony SONY. Non credo che le tariffe abbiano necessariamente un impatto su Sony, che è piuttosto diversificata. È imprevedibile, ma credo che non verranno imposte tariffe sull’elettronica di consumo di fascia più bassa.

Norton: Cosa eviterebbe in Asia per il 2025?

Tan: Se guardiamo a quali settori sono più costosi in questa fase, probabilmente le utility e alcuni titoli industriali. Bisogna essere molto selettivi quando si tratta di questi particolari segmenti. Gli industriali sono un settore molto ampio, ma alcune sottocategorie sono salite parecchio. Il settore aerospaziale è leggermente costoso, ma l’Asia nel suo complesso è ancora relativamente interessante rispetto agli Stati Uniti.

Wang: Eviterei tutto ciò che tende ad avere una volatilità e un rischio più elevati.

Norton: Nel 2025 chi farà meglio, la Cina o il Giappone?

Tan: Dal punto di vista delle valutazioni, direi la Cina, ma ci sarà molta più volatilità.

Wang: Più alto il margine di guadagno, più alto il rischio.

L'autore o gli autori possiedono posizioni in alcuni titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.