Come previsto, la Federal Reserve ha tagliato il tasso sui federal-funds di 0,25 punti percentuali, portandolo a una fascia obiettivo del 4,25%-4,50%. La Fed ha tagliato cumulativamente di 1 punto percentuale da quando ha iniziato a tagliare nel settembre 2024. Prima di allora, il tasso era rimasto su un alto livello di 5,25%-5,50% dal luglio 2023.

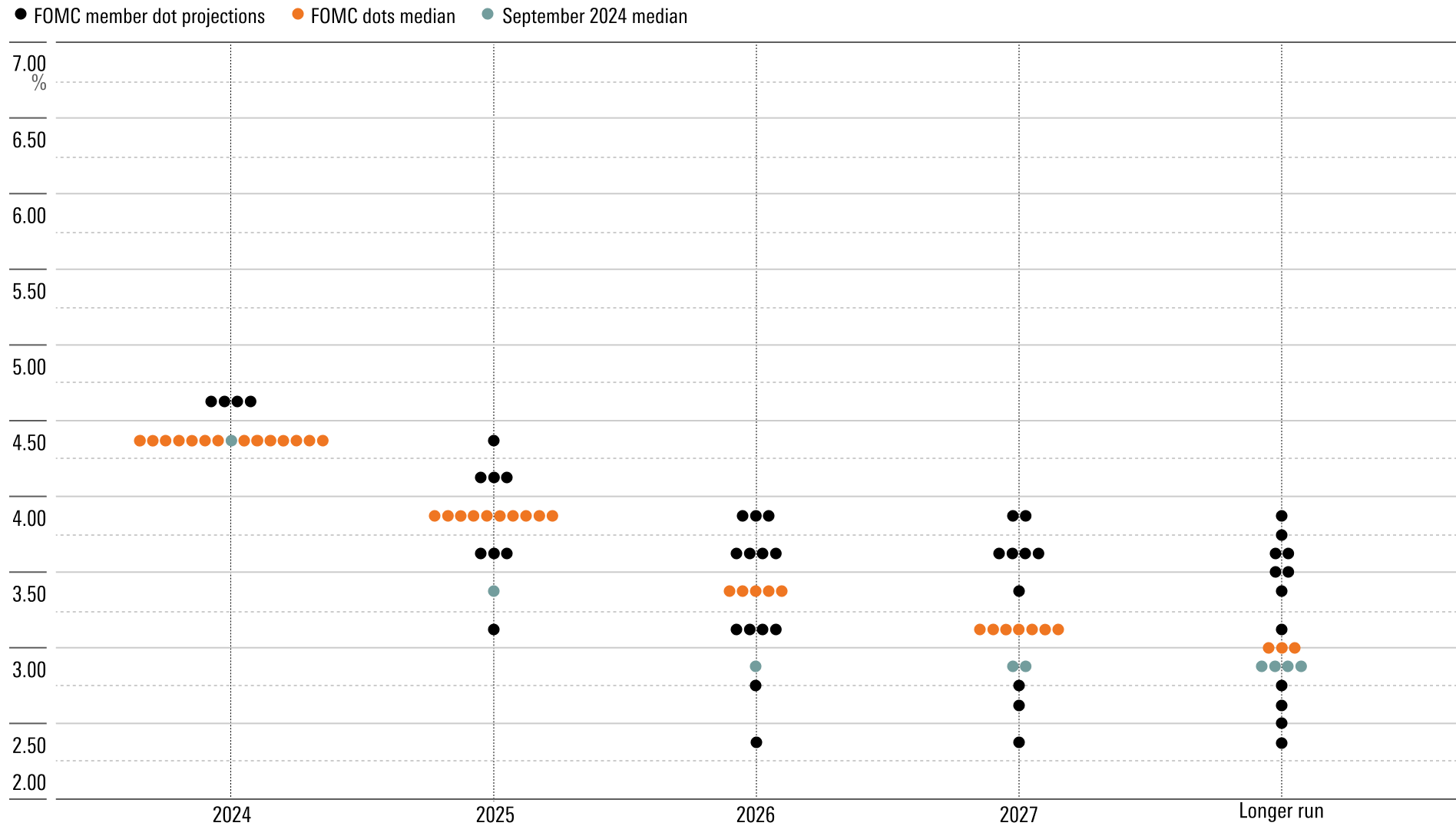

La notizia principale della riunione odierna è stata l’aggiornamento delle proiezioni dei membri del Federal Open Market Committee. L’aspettativa mediana è ora di un taglio di soli 0,5 punti percentuali nel 2025, contro l'1% delle precedenti proiezioni pubblicate a settembre.

Il presidente della Fed, Jerome Powell, ha osservato che il tasso sui federal-funds è ora “significativamente più vicino alla neutralità”, anche se probabilmente rimane “significativamente restrittivo”. Il tasso di interesse neutrale è coerente con una crescita dell’economia in linea con il suo potenziale, con la piena occupazione e con un’inflazione in linea con l’obiettivo del 2% della Fed.

C'è molta incertezza su dove si trovi esattamente il tasso neutrale. La crescita del PIL è rimasta forte nonostante i tassi di interesse elevati della Fed. Anche l’inflazione non è ancora tornata all’obiettivo. Pertanto, non sorprende che un membro del FOMC abbia votato contro il taglio dei tassi odierno, segnando il primo dissenso dall’inizio della campagna di riduzione dei tassi a settembre.

D’altra parte, il mercato del lavoro è ora un po' più allentato rispetto allo stato pre-pandemico (come notato da Powell). Ma soprattutto, la pressione esercitata dagli alti tassi di interesse sulla situazione finanziaria delle famiglie e delle imprese si sta ancora accumulando e quindi il rischio di ribasso è sempre presente.

Data l’incertezza sul tasso neutro e la vaga sensazione che il tasso sui federal-funds si stia avvicinando ad esso, è praticamente certo che la Fed rallenterà il ritmo dei tagli dei tassi nel 2025 per valutare meglio gli effetti della politica monetaria.

La revisione al rialzo del tasso previsto dalla Fed per la fine del 2025 sembra attribuibile al ritocco al rialzo dell’inflazione prevista. La Fed prevede ora un’inflazione core PCE del 2,5% su base annua nel quarto trimestre del 2025, rispetto al 2,2% precedente.

La Fed non ha aumentato sensibilmente le sue previsioni sul PIL, quindi le aspettative di un aumento dell’inflazione non possono essere attribuite alle aspettative di un’economia più forte. È probabile invece che la Fed stia iniziando a incorporare la possibilità di cambiamenti di politica inflazionistica nel 2025, in particolare l’aumento delle tariffe doganali. Powell ha riconosciuto che nella riunione odierna, diversi membri hanno esplicitamente dichiarato di tenere conto della possibilità di “effetti economici di [nuove] politiche”. Altri membri sono stati reticenti sull’argomento, ma è probabile che tutti ne siano consapevoli.

Sebbene le attese del mercato fossero già più ottimistiche rispetto a quelle della Fed nella riunione odierna, la revisione al rialzo del tasso sui federal-funds previsto dalla banca centrale per la fine del 2025 ha imposto un ripensamento al mercato.

Secondo lo strumento FedWatch del CME, il mercato sta incorporando una probabilità del 60% che l’intervallo di riferimento dei tassi dei federal-funds sia pari o superiore al 4,25%-4,50% alla fine del 2025, il che significa che non ci saranno tagli netti dei tassi nel 2025, secondo CME FedWatch.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.