Investitori, è ora di ridimensionare le vostre aspettative.

Questo è un dato fondamentale che emerge dalla mia rassegna (non annuale) relativa alle previsioni delle società di investimento per il prossimo decennio. Nell’ultima pubblicazione, quasi tutti gli intervistati hanno ridotto le loro aspettative di rendimento per le azioni statunitensi. Ora, tutte le società del mio sondaggio prevedono nei prossimi 10 anni rendimenti più elevati per i titoli azionari non statunitensi rispetto a quelli del mercato domestico, mentre alcune società si aspettano che negli USA la performance a 10 anni del mercato obbligazionario sia superiore a quella del mercato azionario.

Come utilizzare le previsioni

Sebbene sia ragionevole essere scettici nel prevedere la direzione del mercato, soprattutto nel breve periodo, il fatto è che è necessario avere in mente un qualche tipo di aspettativa di rendimento quando si crea un piano finanziario. Se non è possibile inserire un’ipotesi di rendimento a lungo termine, è difficile capire quanto risparmiare e che tipo di tasso di prelievo utilizzare una volta in pensione. I rendimenti storici a lungo termine sono un’opzione. Ma in certi momenti, come nel 2000, potrebbero portare a ipotesi di pianificazione troppo ottimistiche, che a loro volta potrebbero indurre a risparmiare troppo poco o a spendere troppo in pensione.

Per trarre alcune conclusioni su quali tipi di ipotesi di rendimento potrebbero essere ragionevoli per la pianificazione, almeno una volta all’anno ho collezionato le previsioni delle società di investimento sui mercati dei capitali. I gestori utilizzano metodologie diverse per arrivare alle loro stime, ma la maggior parte impiega una qualche combinazione dei dividend yield correnti, valutazioni di mercato e aspettative di crescita degli utili per guidare le previsioni azionarie. Le ipotesi sulle performance del mercato del reddito fisso sono più semplici, data la stretta correlazione storica tra i rendimenti iniziali e i rendimenti nel prossimo decennio. Questo spiega perché si nota una maggiore uniformità tra le previsioni relative al mercato del reddito fisso, con variazioni dovute principalmente alle differenze di periodo.

Prima di prendere per buone queste o altre previsioni di rendimento, è importante tenere presente che queste stime di rendimento si riferiscono più al medio termine che al lungo periodo. Le società che ho incluso di seguito preparano tutte previsioni sui mercati dei capitali per i prossimi 7-10 anni, non per i prossimi 30. (BlackRock e Vanguard forniscono previsioni trentennali e decennali, mentre le ipotesi sui mercati dei capitali di Fidelity si riferiscono a un orizzonte di 20 anni. Ma si tratta di eccezioni). Dunque, queste stime avranno rilevanza per gli investitori che hanno un orizzonte temporale di questo tipo o per i nuovi pensionati che devono affrontare il rischio di una sequenza di rendimenti nel prossimo decennio.

Vanguard

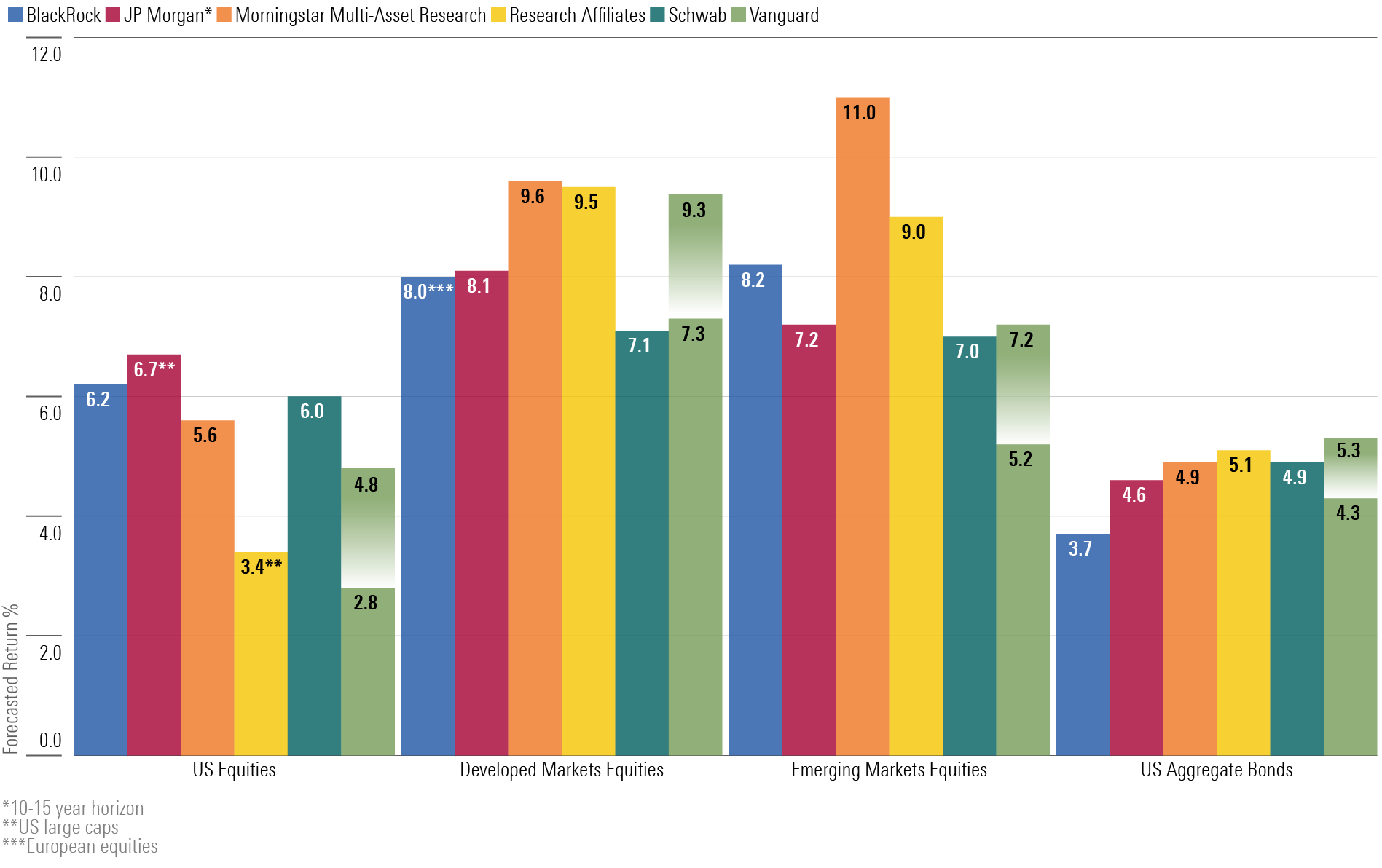

In evidenza: Rendimento mediano nominale del mercato azionario USA nei prossimi 10 anni compreso tra il 2,8% e il 4,8%; rendimento mediano atteso per il mercato USA del reddito fisso compreso tra il 4,3% e il 5,3% (dati al novembre 2024).

L’ultima previsione di rendimento del mercato azionario statunitense di Vanguard è in netto calo rispetto a quella di un anno fa. La nuova stima indica nei prossimi 10 anni un ritorno compreso nell’intervallo 2,8%-4,8%, in calo rispetto all’intervallo del 4,2%-6,2% indicato a fine 2023. Le previsioni di rendimento delle azioni non USA (6,9%-8,9%) sono pressoché invariate rispetto a un anno fa e sostanzialmente superiori alle aspettative di rendimento del mercato azionario americano. Vanguard fornisce anche previsioni relative ai segmenti di investimento. Nell’ultimo periodo, le stime di rendimento a 10 anni per i titoli value (4,2%-6,2%) sono sostanzialmente superiori a quelle per i titoli growth (0,4%-1,6%). La società prevede inoltre che i titoli small cap performino meglio di quelli large cap. Il range per i primi è 4,2%-6,2% contro il 2,8%-4,8% dei secondi.

Le aspettative di rendimento di Vanguard per il mercato obbligazionario statunitense sono leggermente inferiori a quelle di un anno fa. Oggi sono comprese nell’intervallo 4,3%-5,3%, contro il 4,8%-5,8% del 2023. L’azienda si aspetta rendimenti migliori, anche se con una volatilità più elevata, da parte delle obbligazioni di qualità inferiore: una forchetta del 5,3%-6,3% per le obbligazioni USA high yield e del 5%-6% per le obbligazioni governative emesse dai paesi emergenti.

BlackRock

In evidenza: rendimento nominale atteso a 10 anni pari al 6,2% per le azioni USA e al 3,7% per le obbligazioni USA (dati al 30 settembre 2024).

Nonostante i forti guadagni dell’equity USA nel 2024, BlackRock ha aumentato le sue previsioni di rendimento rispetto all’anno precedente. Nel settembre 2023 la società di investimenti prevedeva per il mercato azionario USA un rendimento a 10 anni di poco superiore al 5%. Un anno dopo è salito al 6,2%. Le stime relative alle azioni non statunitensi sono state leggermente ridotte rispetto all’anno precedente. BlackRock prevede un rendimento di circa l'8% per le azioni non statunitensi in generale, nonché per quelle dei mercati emergenti e per quelle europee, mentre un anno fa le stime erano del 9%-10%.

Anche i rendimenti relativi al mercato del reddito fisso sono leggermente diminuiti. I modelli di BlackRock prevedono un rendimento decennale atteso delle obbligazioni statunitensi del 3,7% contro il 5% del 2023.

Fidelity

Le stime di Fidelity sui mercati dei capitali si riferiscono a un orizzonte temporale di 20 anni (2024-43) e pertanto non possono essere messe a confronto con le previsioni a 10 anni fornite dalle altre società del nostro sondaggio.

Fidelity prevede un rendimento nominale del 5,7% (reale del 3,1%) per le azioni statunitensi nei prossimi 20 anni, meno della metà del rendimento reale annualizzato del 7,4% registrato nel periodo 2004-2023 e ben al di sotto del rendimento reale del 7% registrato dal 1926. Fidelity cita le elevate valutazioni azionarie come il principale limite ai guadagni delle azioni USA rispetto ai guadagni degli ultimi 20 anni. La società di investimenti prevede che i rendimenti a 20 anni dei titoli non-USA saranno leggermente superiori a quelli dei titoli statunitensi: 6,8% nominale. Fidelity è molto ottimista sulle prospettive delle azioni dei mercati emergenti: 8,6% nominale.

Sul fronte del reddito fisso, la società prevedeva un rendimento nominale a 20 anni del 5,2% (2,6% reale) per l’indice Bloomberg US Aggregate Bond Index ad aprile 2024.

J.P. Morgan

In evidenza: 6,7% di rendimento nominale per le azioni USA large cap su un orizzonte temporale di 10-15 anni; 4,6% di rendimento nominale per le obbligazioni statunitensi (dati al settembre 2024).

Le aspettative di J.P. Morgan per i rendimenti azionari nei prossimi 10-15 anni sono più alte rispetto alla maggior parte delle società di investimenti interpellate nel nostro sondaggio, ma sono diminuite rispetto alle stime di settembre 2023. A causa dell’aumento delle valutazioni di mercato, le previsioni per le azioni large cap statunitensi sono scese al 6,7%, dal 7% di un anno fa. Anche le previsioni per l’equity non-USA sono generalmente diminuite: le stime a 10-15 anni per le azioni dei mercati sviluppati sono dell'8,1%, in calo rispetto al 9,2% della fine del 2023, quelle per le stock dei mercati emergenti sono scese al 7,2%, dall'8,9% del 2023.

Sul fronte del reddito fisso, la società ha ridotto leggermente le aspettative di rendimento rispetto all’anno precedente. Per le obbligazioni statunitensi si prevede un rendimento del 4,6%, in calo rispetto al 5,1% di un anno fa. Anche le aspettative di rendimento per le obbligazioni ad alto rischio sono leggermente diminuite. Le stime a 10-15 anni per le obbligazioni high yield sono del 6,1%, in calo rispetto al 6,5% del 2023, mentre quelle relative agli emerging bond sono scese al 5,8% dal 6,8%.

Schwab

In evidenza: rendimento nominale per le azioni USA large cap nei prossimi 10 anni pari al 6,0%; rendimento nominale per le obbligazioni statunitensi pari al 4,9% (dati al 31 ottobre 2024).

Schwab ha ridotto leggermente le sue aspettative di rendimento a 10 anni per l’equity USA, portandole al 6,0% dal 6,2% di un anno fa. Anche le stime per le azioni large cap dei mercati sviluppati non statunitensi sono leggermente inferiori a quelle dello scorso anno: 7,1% contro 7,6% nel 2023.

In linea con le previsioni di altre società di investimento, Schwab prevede un rendimento del 4,9% per le obbligazioni statunitensi rispetto al 5,7% dello scorso anno (tutti i rendimenti sono nominali).

Research Affiliates

In evidenza: rendimento nominale per le azioni large cap USA nei prossimi 10 anni pari al 3,4%; rendimento nominale per le obbligazioni statunitensi pari al 5,1% (dati al 31 dicembre 2024).

Le aspettative di rendimento del mercato azionario statunitense a 10 anni di Research Affiliates sono diminuite, passando dal 4% per i titoli large cap USA alla fine del 2023, al 3,4% alla fine del 2024. La società di investimento prevede che le obbligazioni statunitensi supereranno le azioni nel prossimo decennio e anche la volatilità prevista per le obbligazioni sarà sostanzialmente inferiore. La società riconosce un vantaggio in termini di rendimento alle azioni USA small cap rispetto a quelle large cap: la stima del rendimento annualizzato a 10 anni per azioni a bassa capitalizzazione di mercato è del 7,4%. Coerentemente con le previsioni passate, Research Affiliates si aspetta risultati migliori dalle azioni non statunitensi: un rendimento annualizzato a 10 anni del 9,5% per i titoli large cap dei paesi sviluppati e del 9% per quelli dei mercati emergenti.

Grantham Mayo Van Otterloo

In evidenza: rendimenti reali negativi del 6,3% per le azioni large cap statunitensi nei prossimi sette anni; rendimenti reali dell'1,5% per le obbligazioni statunitensi (dati al novembre 2024).

Le previsioni sono peggiorate. Le aspettative di rendimento di Grantham Mayo Van Otterloo (GMO) per le principali asset class statunitensi non solo sono inferiori a quelle di un anno fa, ma sono anche le più basse tra quelle raccolte nel nostro sondaggio. La società di investimento prevede un rendimento reale negativo del 6,3% per le azioni large cap statunitensi nei prossimi sette anni, in calo rispetto alla previsione di rendimento reale del -2,6% del novembre 2023. Coerentemente con le stime precedenti, le previsioni di GMO relativamente al rendimento reale dei titoli non statunitensi sono più elevate rispetto a quelle delle azioni USA: 0,4% a sette anni per i titoli large cap internazionali, 2,5% per le azioni small cap internazionali, 2,4% per quelle dei mercati emergenti e 5,7% per le stock value dei mercati emergenti. Tutti questi numeri sono inferiori a quelli di un anno fa.

Anche le previsioni relative alle obbligazioni sembrano peggiorare rispetto a quelle di fine 2023: un rendimento reale dell'1,5% per i bond USA (in calo rispetto all'1,9% del 2023) e del 2,5% per le obbligazioni dei mercati emergenti.

Morningstar Multi-Asset Research (MAR) (non accessibile al pubblico)

In evidenza: rendimento nominale a 10 anni del 5,6% per le azioni USA e del 4,9% per le obbligazioni USA (dati al 31 dicembre 2024).

Le prospettive di MAR per le azioni non-USA sono sostanzialmente più alte. Mentre l’aspettativa di rendimento a 10 anni per le azioni statunitensi è solo del 5,6%, quella relativa ai titoli dei mercati sviluppati non-USA azioni e dei mercati emergenti è rispettivamente del 9,6% e dell'11%. Rispetto allo scorso anno, Morningstar ha cambiato la sua metodologia per le previsioni relative al mercato azionario, che ora combinano la ricerca azionaria bottom-up di Morningstar con considerazioni top-down (in generale, questo cambiamento fa salire le previsioni di rendimento per le azioni). La metodologia utilizzata per formulare le ipotesi di rendimento per il mercato del reddito fisso è rimasta invariata.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.