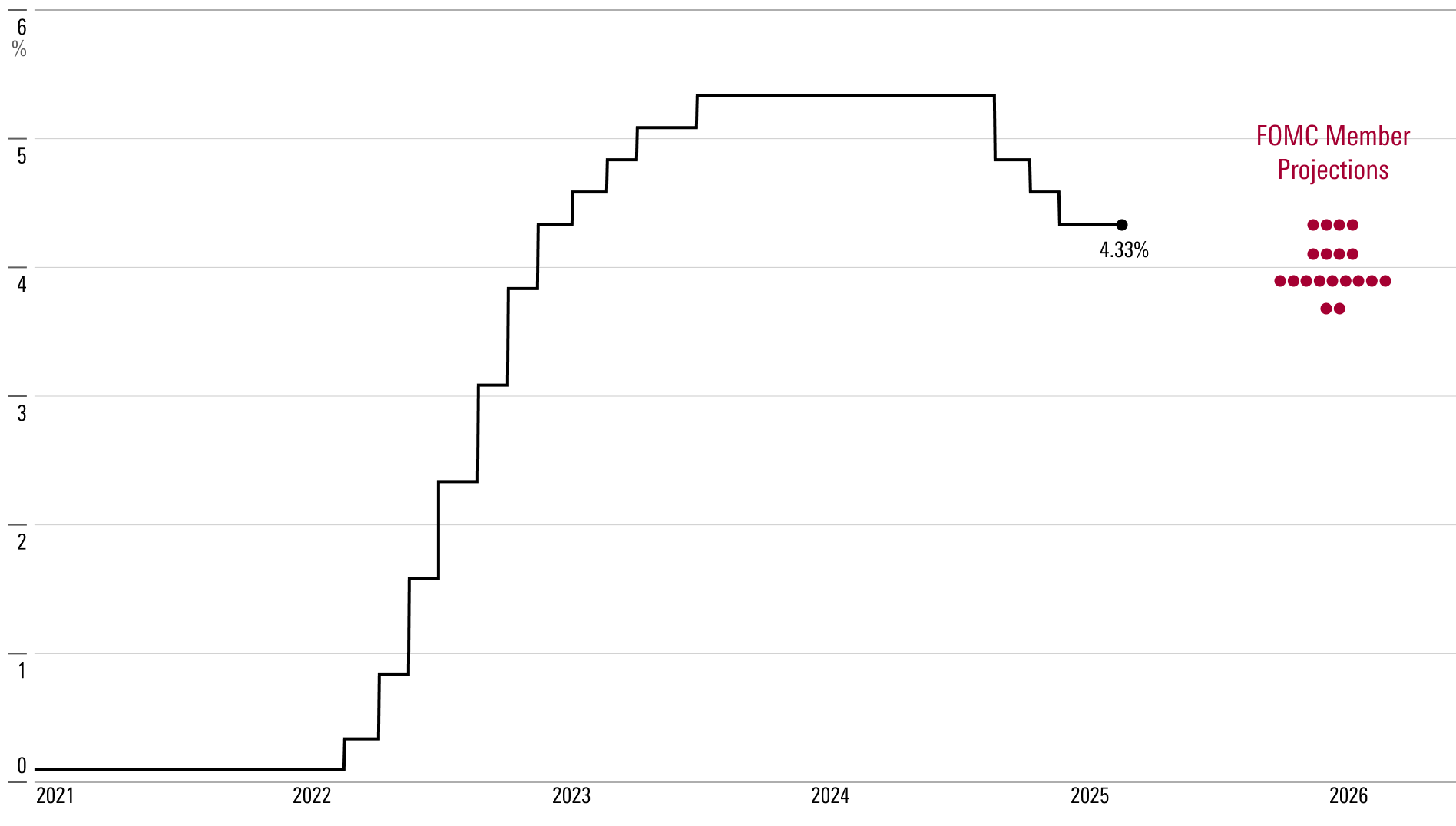

Come ampiamente previsto, la Federal Reserve ha mantenuto invariati i tassi di interesse nella riunione di mercoledì 19 marzo. Il tasso sui federal funds è rimasto nella fascia obiettivo del 4,25%-4,50% dallo scorso dicembre. La banca centrale ha tagliato di 1 punto percentuale da settembre a dicembre 2024. Questo segue il periodo da luglio 2023 a settembre 2024, quando i tassi erano al 5,25%-5,50%. L’aumento da un livello di quasi zero durante la pandemia di covid 19 ha rappresentato il più significativo in oltre 40 anni.

Anche con l’aggiustamento al ribasso dello scorso autunno, i tassi sono ancora ben al di sopra della media pre-pandemica (2017-19) dell'1,7%. Questa divergenza fa prevedere che la Fed finirà per attuare ulteriori tagli. Se il tasso d’interesse neutrale è vicino al basso livello prepandemico, una crescita economica sana e costante richiederà tassi più bassi.

Tuttavia, la tempistica di ulteriori tagli è resa difficile dalla vischiosità dell’inflazione, in particolare dalla minaccia di uno shock derivante dall’aumento delle tariffe. Inoltre, i cambiamenti nella politica fiscale e nella regolamentazione potrebbero essere significativi dal punto di vista macroeconomico.

Il FOMC si è attenuto alla sua proiezione mediana di due tagli dei tassi per il 2025, seguiti da altri due nel 2026, modificando le proiezioni pubblicate lo scorso dicembre. Quando gli è stato chiesto di motivare la posizione, il presidente della Fed, Jerome Powell, ha sostanzialmente alzato le mani in segno di esasperazione. Data la quasi impossibilità di anticipare la direzione che prenderà la politica tariffaria, ha chiesto retoricamente: “Cosa scrivereste?”. Ha suggerito che l’estrema incertezza sulle tariffe ha indotto molti membri ad attenersi semplicemente alle previsioni esistenti.

Tutto ciò dovrebbe indurci a considerare le previsioni del FOMC con un granello di sale. Se verranno introdotti ulteriori dazi imponenti, la banca centrale potrebbe gettare alle ortiche il suo piano per il 2025.

Powell ha fornito una ragionevole giustificazione per lo scenario di base del FOMC. La prospettiva dei dazi e una certa vischiosità residua dell’inflazione nei primi mesi dell’anno hanno portato le stime per l’inflazione PCE core prevista per il quarto trimestre del 2025 a salire al 2,8% su base annua dal 2,5%. Nel frattempo, le aspettative di crescita del PIL reale sono scese all'1,7% dal 2,1%. Complessivamente, ciò implica un percorso invariato per il tasso sui federal funds.

Tuttavia, come Powell sa bene, le tariffe potrebbero avere un impatto inflazionistico più ampio e duraturo di quanto non prevedano le attuali proiezioni della Fed. Ha riconosciuto che è “troppo presto per dire” se l’impatto delle tariffe sull’inflazione potrebbe persistere al di là di uno shock una tantum, il che dipende da quanto le aspettative inflazionistiche siano svincolate dall’obiettivo del 2% della Fed.

Riteniamo che, al di fuori della Cina, la minaccia dei dazi dovrebbe rivelarsi più ipotetica che reale. A condizione che ciò avvenga, ci aspettiamo che l’inflazione sia inferiore alle proiezioni della Fed nel 2025, motivo per cui prevediamo tre tagli dei tassi nel 2025. La continua decelerazione della crescita economica e dell’inflazione dovrebbe poi portare ad altri quattro tagli nel 2026.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.