Questo mese ricorrono i cinque anni dalla crisi dei mercati.

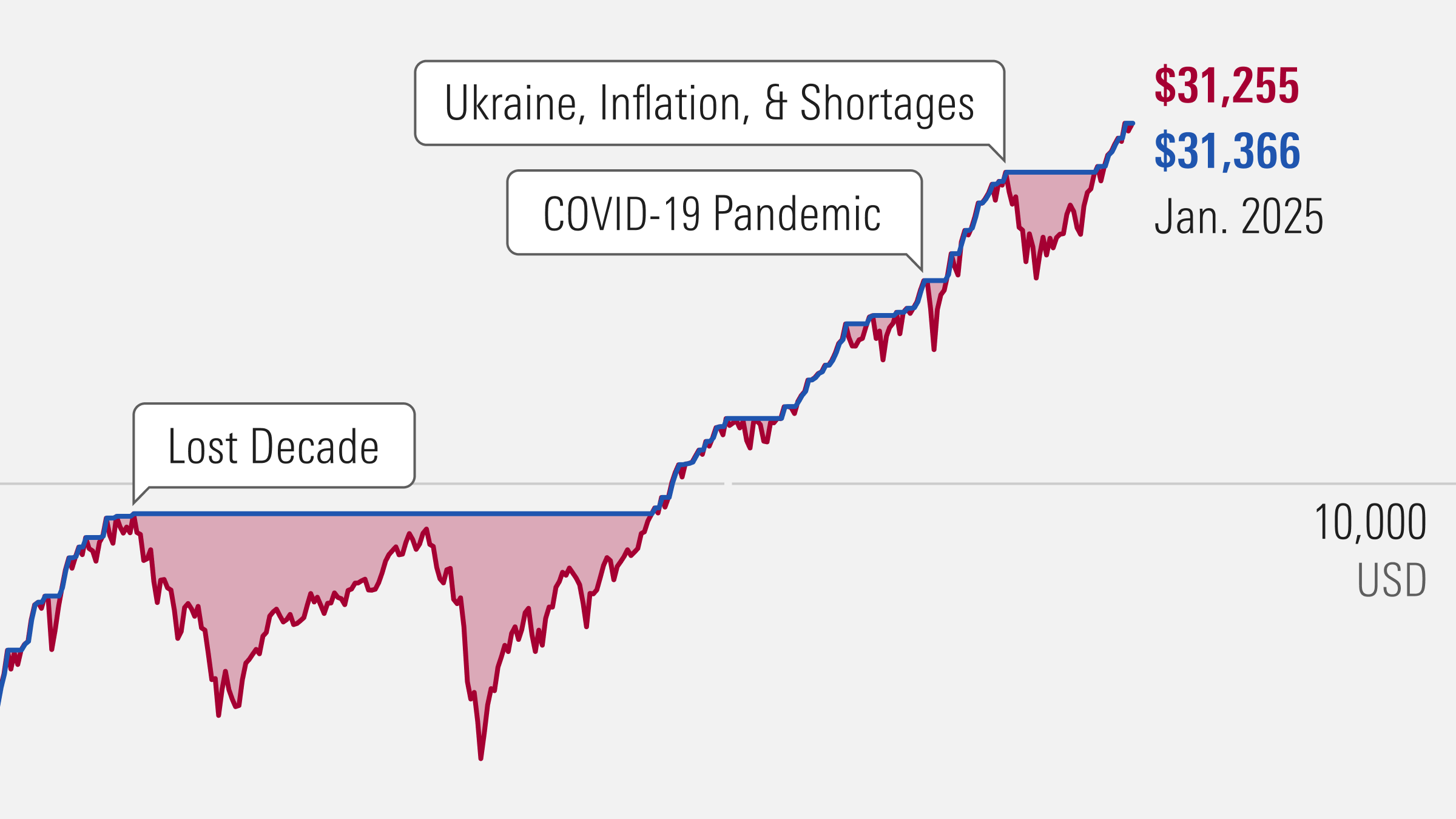

Sebbene la flessione iniziale del 9 marzo 2020 sia stata drammatica - il mercato azionario statunitense ha perso quasi l'8% in un solo giorno - il mercato azionario statunitense si è infine ripreso da quel crollo in soli quattro mesi, segnando la risalita più rapida degli ultimi 150 anni.

Nemmeno due anni dopo, il mercato azionario ha subito una flessione peggiore: ha impiegato un tempo 4 volte superiore (18 mesi) per riprendersi dal crollo del dicembre 2021, provocato dalla guerra Russia-Ucraina, dall’elevata inflazione e dalla carenza di scorte.

Cosa abbiamo imparato dai recenti crolli dei mercati?

- È impossibile prevedere la durata della ripresa del mercato azionario.

- Se non ci si fa prendere dal panico e non si vendono le azioni durante la crisi, si è ricompensati nel lungo periodo.

Il crollo causato dal covid e quello provocato dall’invasione russa dell’Ucraina e dall’inflazione elevata sono forse i ricordi più freschi, ma queste lezioni sono valide anche per tutti gli altri crolli dei mercati: sebbene abbiano avuto durata e livelli di gravità diversi, il mercato si è sempre ripreso e ha raggiunto nuovi massimi.

Ecco cosa abbiamo imparato dai cali di mercato degli ultimi 150 anni.

Quanto sono frequenti i crolli di mercato?

Il numero di crolli di mercato dipende da quanto andiamo indietro nella storia e da come li identifichiamo.

In questo caso, abbiamo guardato i dati che l’ex direttore della ricerca di Morningstar Paul Kaplan ha compilato per il libro Insights into the Global Financial Crisis. I dati di Kaplan includono i rendimenti mensili del mercato azionario statunitense a partire dal gennaio 1886 e i rendimenti annuali nel periodo 1871-1885.

Nel grafico sottostante, ogni episodio di mercato ribassista è indicato con una linea orizzontale, che parte dal picco del valore cumulativo dell’episodio e termina quando il valore cumulativo recupera il picco precedente. (Si noti che utilizziamo il termine “crollo del mercato” in modo intercambiabile con mercato orso, che è generalmente definito come un calo del 20% o più).

Se si incorpora l’effetto dell'inflazione, un dollaro (in dollari USA del 1870) investito in un ipotetico indice del mercato azionario statunitense nel 1871 sarebbe cresciuto fino a 31.255 dollari alla fine di gennaio 2025.

La crescita sostanziale di quel dollaro evidenzia gli enormi vantaggi di rimanere investiti a lungo termine.

Tuttavia, non si è trattato di un aumento costante in questo periodo. Nel corso di questo periodo si sono verificati 19 crolli del mercato, con diversi livelli di gravità. Tra quelli più gravi vi sono stati:

- La Grande Depressione, iniziata con il crollo del 1929. Questa perdita del 79% del mercato azionario fu il peggior calo degli ultimi 150 anni.

- Il decennio perduto, che comprendeva sia lo scoppio della bolla delle dot-com sia la Grande Recessione. Sebbene il mercato abbia iniziato a riprendersi dopo lo scoppio della bolla delle dot-com, non è risalito al livello precedente al crollo fino al maggio 2013, oltre 12 anni dopo. Questo periodo, il secondo peggior calo degli ultimi 150 anni, ha comportato una perdita del mercato azionario del 54%.

- Inflazione, Vietnam e Watergate: questo periodo cominciò all’inizio del 1973 e portò a un calo del mercato azionario del 51,9%. Tra i fattori che contribuirono a questo mercato orso vi sono i disordini civili legati alla guerra in Vietnam e allo scandalo Watergate, oltre all’elevata inflazione dovuta all’embargo petrolifero dell’OPEC. Questa flessione del mercato è particolarmente rilevante per il contesto odierno, alla luce di questioni come la recente impennata dell’inflazione e le guerre tra Russia e Ucraina e tra Israele e Hamas.

Questi esempi dimostrano la frequenza dei crolli di mercato. Sebbene questi eventi siano significativi al momento, si tratta in realtà di eventi regolari che si verificano all’incirca una volta ogni dieci anni.

Come misurare la gravità di un crollo del mercato

Come si valuta la gravità di un crollo del mercato? Questo è ciò che misura il “pain index” di Kaplan. Questo schema considera sia il grado di declino che il tempo necessario per tornare al livello precedente di valore cumulativo.

Ecco come funziona: il pain index è il valore dell’area tra la linea del valore cumulativo e la peak-to-recovery line, confrontato con l’area di maggior declino del mercato dal 1870. In altre parole, il crollo del 1929/prima parte della Grande Depressione ha un indice di sofferenza del 100%, mentre le percentuali degli altri crolli del mercato mostrano quanto si avvicinano a quel livello di gravità.

Ad esempio, si consideri che il mercato ha subito un calo del 22,8% in occasione della crisi missilistica cubana. Il crollo del 1929 ha portato a un calo del 79%, ovvero 3,5 volte maggiore. Questo è già significativo, ma si consideri anche che il mercato ha impiegato quattro anni e mezzo per riprendersi dopo quel crollo, mentre ha impiegato meno di un anno per riprendersi dopo il crollo della crisi missilistica cubana. Quindi, tenendo conto di questo lasso di tempo, il pain index indica che la prima parte della Grande Depressione è stata 28,2 volte peggiore della crisi missilistica cubana.

La tabella che segue elenca i mercati orso degli ultimi 150 anni, ordinati in base alla gravità del declino del mercato e comprensivi del relativo pain index.

Come si può notare, il crollo del mercato del dicembre 2021 (dovuto alla guerra Russia-Ucraina, all’inflazione elevata e alla scarsità di forniture) si colloca all'11° posto di questo elenco. Confrontando questo crollo di mercato con gli altri presenti nella tabella, vediamo che il calo del 28,5% in quel periodo di nove mesi è stato più doloroso per il mercato azionario della crisi dei missili di Cuba e di diversi crolli della fine del 1800/inizio del 1900.

Il crollo del marzo 2020 è stato in realtà il meno doloroso di questi 19 crolli, grazie alla rapida ripresa successiva. Sebbene la flessione sia stata netta e severa (un calo del 19,6% nell’arco di circa un mese), il mercato azionario ha recuperato il livello precedente appena quattro mesi dopo.

I 5 crolli di mercato più gravi degli ultimi 150 anni

Per valutare meglio l’impatto di alcune delle più gravi flessioni degli ultimi 150 anni, seguiamo il percorso di 100 dollari all’inizio di ogni crollo del mercato.

- La prima guerra mondiale e la pandemia di influenza. Dopo aver raggiunto un picco nel giugno del 1911, i mercati iniziarono presto a scendere a causa dei cali di conglomerati come la Standard Oil Company e l’American Tobacco Company - e la parte peggiore di questa flessione iniziò quando scoppiò la Prima Guerra Mondiale nel luglio del 1914. Il mercato azionario continuò a scendere negli anni successivi (portando l’investimento di 100 dollari a un valore di 49,04 dollari) e si riprese solo dopo la pandemia di influenza del 1918.

- Crollo del 1929 e Grande Depressione. Se si fossero investiti 100 dollari nel mercato azionario al momento del crollo del 1929, il loro valore sarebbe sceso a 21 dollari nel maggio 1932. Il crollo si verificò quando il boom economico successivo alla Prima Guerra Mondiale (che aveva portato a un eccesso di fiducia, a spese eccessive e a un’inflazione elevata) non fu più sostenibile: una flessione da cui il mercato impiegò più di quattro anni per riprendersi.

- Grande Depressione e Seconda Guerra Mondiale. La ripresa dalla prima parte della Grande Depressione non durò a lungo. Sebbene nel novembre del 1936 il mercato azionario avesse raggiunto i massimi dal 1929 (il che significa che il nostro investimento aveva recuperato il valore di 100 dollari, con un leggero aumento fino a 100,23 dollari), nel febbraio del 1937 iniziò un nuovo declino. Questo successivo declino fu in gran parte dovuto ai cambiamenti di politica fiscale del presidente Franklin Roosevelt, tra cui fattori come la contrazione dei livelli di riserva delle banche e la tassa sulla sicurezza sociale, che si sommarono all’impatto della Seconda Guerra Mondiale. L’investimento scese a 52,49 dollari nel marzo 1938, per poi risalire a 104,88 dollari nel febbraio 1945.

- Inflazione, Vietnam e Watergate. Nel 1973, i membri mediorientali dell’OPEC imposero un embargo sul petrolio agli Stati Uniti, che portò a una grave inflazione. Oltre alle turbolenze legate al ritiro delle truppe dal Vietnam e all’incertezza politica dopo lo scandalo Watergate, questo periodo vide un calo del 51,9% del mercato azionario, che avrebbe portato un investimento di 100 dollari a 48,13 dollari. Ci sono voluti più di nove anni per riprendersi da questa flessione.

- Decennio perduto (crollo delle dot-com e crisi finanziaria globale). Il crollo delle dot-com è iniziato quando i prezzi gonfiati delle società Internet e tecnologiche hanno raggiunto il punto di rottura, perdendo quasi tutti i guadagni realizzati in precedenza. Un investimento di 100 dollari nell’agosto 2000 sarebbe sceso di valore a 52,76 dollari. Sette anni dopo, il mercato azionario era quasi tornato al suo livello precedente (95,25 dollari) quando la bolla immobiliare è scoppiata e i titoli garantiti da ipoteca hanno iniziato a subire perdite, portando alla grande recessione (in cui l’investimento è sceso di valore a 46 dollari). Complessivamente, questo periodo di 12 anni ha comportato un calo del 54%.

Alla fine il mercato si è ripreso dalla Grande Recessione nel maggio 2013, ma un nuovo crollo è arrivato alla fine del 2021.

In questi 150 anni si sono verificati anche diversi cali di mercato più brevi e meno gravi. Si pensi al Rich Man’s Panic, causato dal tentativo del presidente Theodore Roosevelt di disgregare le grandi aziende. Oppure la crisi di Baring Brothers: i numerosi investimenti della Barings Bank in Argentina soffrirono quando la nazione ebbe un colpo di stato nel 1891.

Tuttavia, anche con questi sbalzi, 100 dollari investiti all’inizio del nuovo millennio varrebbero più di 300 dollari nel gennaio 2025. Se quei 100 dollari fossero stati investiti nel 1870, oggi varrebbero 3.125.500 dollari.

Cosa abbiamo imparato sulla volatilità del mercato azionario

Quindi, cosa ci dice questa storia sui mercati volatili? Principalmente, che vale la pena di navigare.

Dopo un paio di mesi stressanti nella prima metà del 2020, i mercati si sono ripresi, proprio come dopo un calo del 79% all’inizio degli anni Trenta. Ed è proprio questo il punto: i crolli dei mercati fanno sempre paura quando avvengono, ma non c'è modo di sapere in quel momento se ci si trova di fronte a una piccola correzione o se si sta guardando in faccia la prossima Grande Depressione.

Tuttavia, anche se siamo di fronte al peggio, la storia ci insegna che il mercato alla fine si riprende.

Ma poiché il percorso verso la ripresa è così incerto, il modo migliore per essere preparati è possedere un portafoglio ben diversificato che si adatti al proprio orizzonte temporale e alla propria tolleranza al rischio. Gli investitori che rimangono investiti nel mercato nel lungo periodo raccoglieranno frutti che faranno scordare le turbolenze.

Questo articolo include i dati e le analisi di Paul Kaplan, Ph.D., CFA, ex direttore della ricerca di Morningstar Canada.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.