I punti chiave

- Un’ampio gruppo di titoli associati all’intelligenza artificiale è stato colpito duramente.

- I titoli value hanno sovraperformato i titoli growth, pur mantenendo valutazioni più interessanti.

- I titoli wide moat sono ora valutati in modo più conveniente.

- I titoli small cap rimangono valutati a prezzi interessanti, ma potrebbe volerci un po’ di tempo prima che inizino a risalire.

Nel nostro 2025 Market Outlook, abbiamo notato che il mercato era prezzato con un premio molto basso. Cosa rara per le azioni USA. E ci siamo chiesti: “Durerà?”. Sempre nell’outlook di inizio anno sottolineavamo l’importanza del posizionamento e suggerivamo agli investitori di sovrappesare i titoli value in quanto valutati in modo interessante. I titoli growth, invece, erano significativamente sopravvalutati, con un premio medio che aveva raggiunto i livelli massimi dal picco della bolla dei tecnologici di inizio 2021, e per questo motivo pensavamo andassero sottopesati.

Da allora, fino al 24 marzo scorso, l’indice Morningstar US Market Index è sceso dell’1,74%. Le perdite si sono concentrate tra i titoli maggiormente legati all’intelligenza artificiale. I titoli IA sono generalmente contenuti nei segmenti growth e blend, che hanno ceduto rispettivamente il 3,79% e il 3,52%. Al contrario, i titoli value non solo hanno tenuto il passo, ma sono anche saliti del 4,59%.

Valutazioni di mercato in linea con il fair value

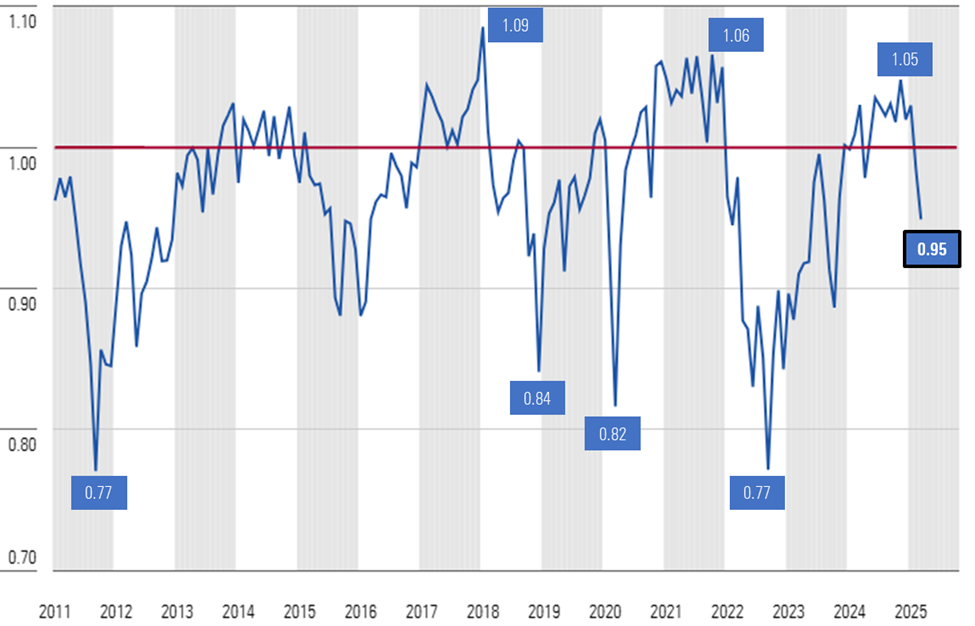

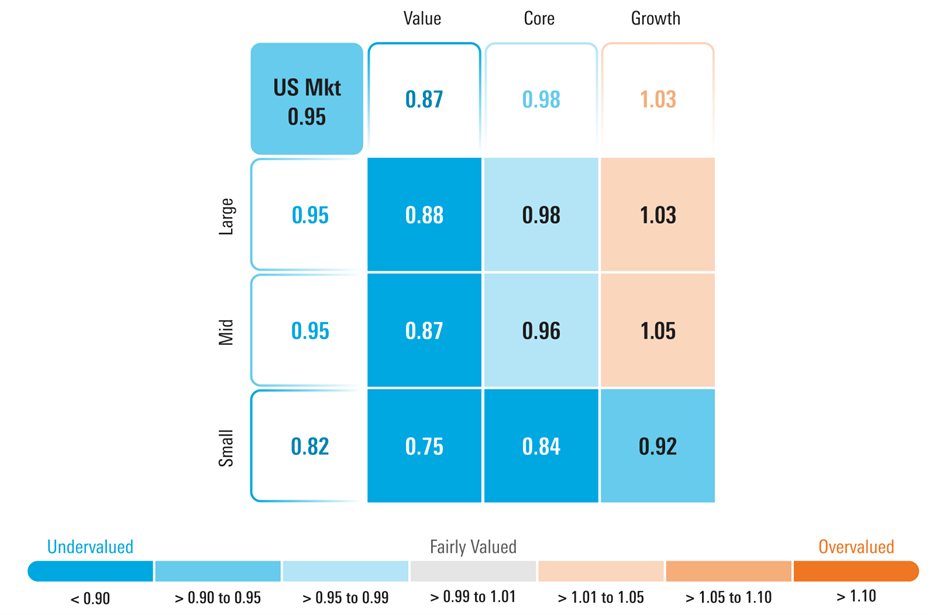

Sulla base del fair value degli oltre 700 titoli USA che copriamo, al 24 marzo 2025 abbiamo calcolato che il mercato azionario statunitense aveva un rapporto Price/Fair value (P/FV) medio di 0,95. Ciò rappresenta uno sconto del 5% rispetto alle nostre stime di fair value. Questo dato colloca il mercato vicino alla parte inferiore dell’intervallo delle valutazioni che consideriamo in linea con il fair value.

Nonostante la sovraperformance, i titoli value restano i più interessanti

Nel corso del trimestre, le vendite sui titoli legati all’IA hanno portato a una rapida riduzione del rapporto Price/Fair value per il segmento growth. I titoli orientati alla crescita sono ora scambiati con un premio del 3%, mentre all’inizio dell’anno il premio era del 24%. Sebbene i titoli value abbiano registrato un guadagno, il segmento è ancora sottovalutato, con uno sconto del 13% sul fair value. Questo perché nel corso del primo trimestre il nostro team di analisti ha aumentato il fair value di un’ampia gamma di titoli value.

Nel nostro Outlook 2025, ci aspettavamo una scarsa rivalutazione dei prezzi a livello di indici di mercato generali. Avevamo notato che gli utili dovevano recuperare terreno rispetto alle valutazioni, cosa che non ci aspettavamo avvenisse prima della seconda metà dell’anno. Ma con il mercato che ora è scambiato a sconto, vediamo adesso un certo potenziale di apprezzamento al rialzo a livello di mercato.

Sulla base delle nostre valutazioni, per quanto riguarda gli stili di investimento, continuiamo ad avere questa posizione:

- Sovrappeso dei titoli value, che sono scambiati con uno sconto del 13% rispetto al fair value.

- Peso in linea con il mercato delle azioni blend, che sono scambiate con uno sconto del 2% sul fair value.

- Sottopeso delle azioni growth, che sono scambiate con un premio del 3% rispetto al fair value.

Relativamente ai segmenti di capitalizzazione, le nostre posizioni sono:

- Sovrappesare i titoli small cap, che sono scambiati con uno sconto del 18% rispetto al fair value.

- Sottopesare i titoli mid e large cap, entrambi scambiati con lo stesso tasso di sconto del mercato USA nel suo complesso.

Storicamente, i titoli a piccola capitalizzazione hanno registrato le migliori performance quando la Fed ha allentato la sua politica monetaria, i tassi di interesse a lungo termine erano in calo e l’economia era pronta ad iniziare la ripresa. Questo non sembra essere il caso nel breve termine e, sebbene questi titoli siano sottovalutati, potrebbero iniziare ad apprezzarsi solo verso la fine dell’anno.

Dal punto di vista della politica monetaria, il team economico di Morningstar Wealth Management prevede che la Fed taglierà i federal-funds rate tre volte quest’anno. Pur prevedendo un rallentamento sequenziale del tasso di crescita fino alla fine dell’anno, il team si aspetta che l’economia inizierà a riaccelerare all’inizio del 2026. I tassi di interesse a lungo termine sono attualmente in linea con le previsioni per il 2025, ma potrebbero iniziare un trend al ribasso nel corso dell’anno.

Il trend dei titoli IA ha causato il calo del mercato, non i dazi

Molti media hanno riferito che i dazi sono la causa principale del crollo dei mercati, ma John Rekenthaler di Morningstar ha scritto che i dazi non sono la vera causa del crollo dei mercati e ha spiegato il perché. Le nostre valutazioni e l’andamento del mercato confermano la sua ipotesi.

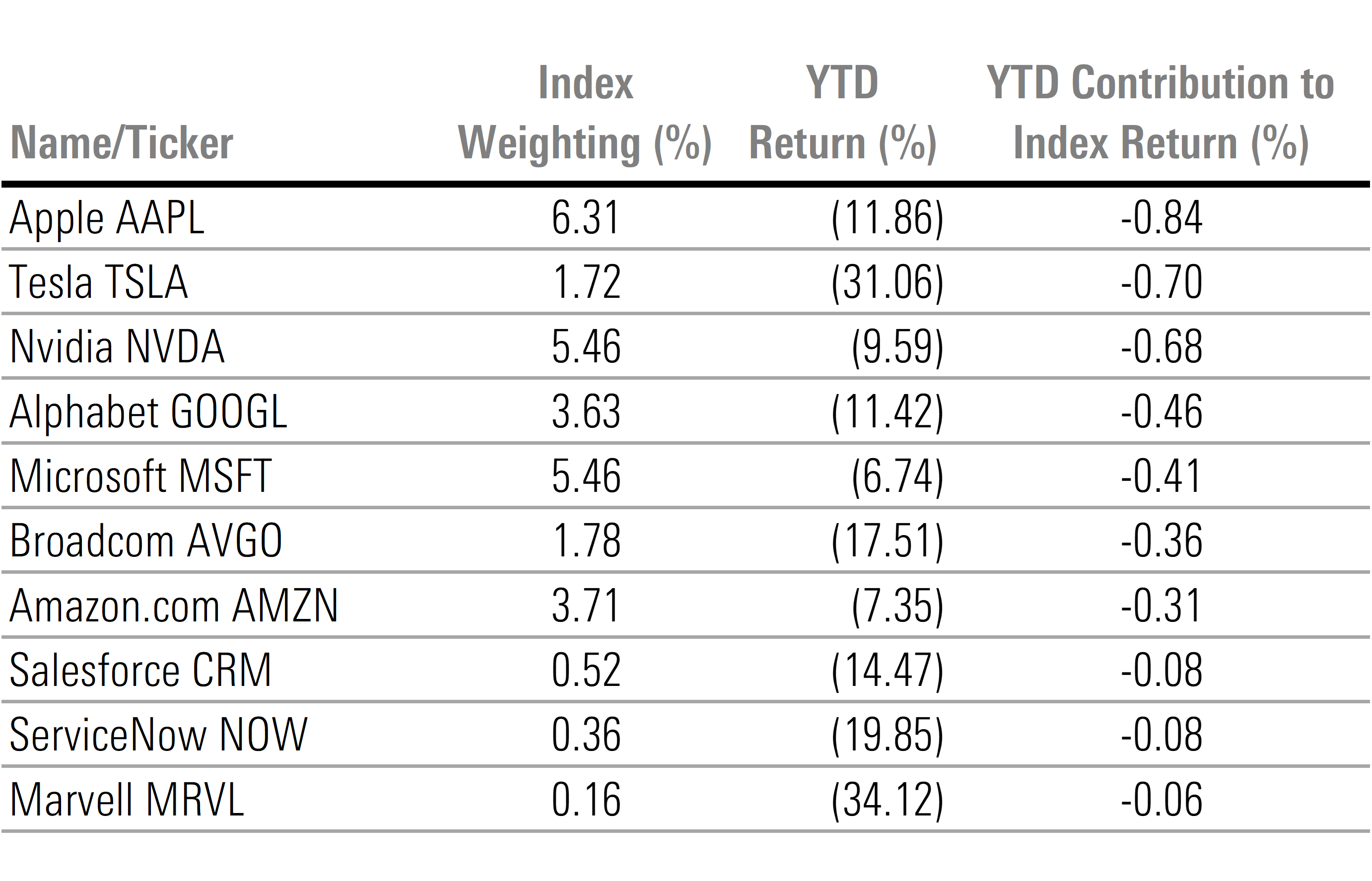

In base all’analisi di performance attribution dell’indice Morningstar US Market, il contributo negativo al rendimento da parte di soli 10 titoli è stato superiore al calo complessivo del mercato. In sostanza, questo significa che il resto del mercato ha registrato guadagni sufficienti a compensare gran parte delle perdite di questi 10 titoli. Di queste azioni, sette sono le stesse che erano tra i primi 10 contributori positivi al rendimento del mercato USA nel 2024. Ognuno di essi è in qualche modo correlato al rapido sviluppo, alla crescita e all’utilizzo dell’intelligenza artificiale. Gli altri tre (Salesforce CRM, ServiceNow NOW, e Marvell MRVL) sono anch’essi legati al tema dell’IA.

I titoli dell’IA sono in un mercato orso?

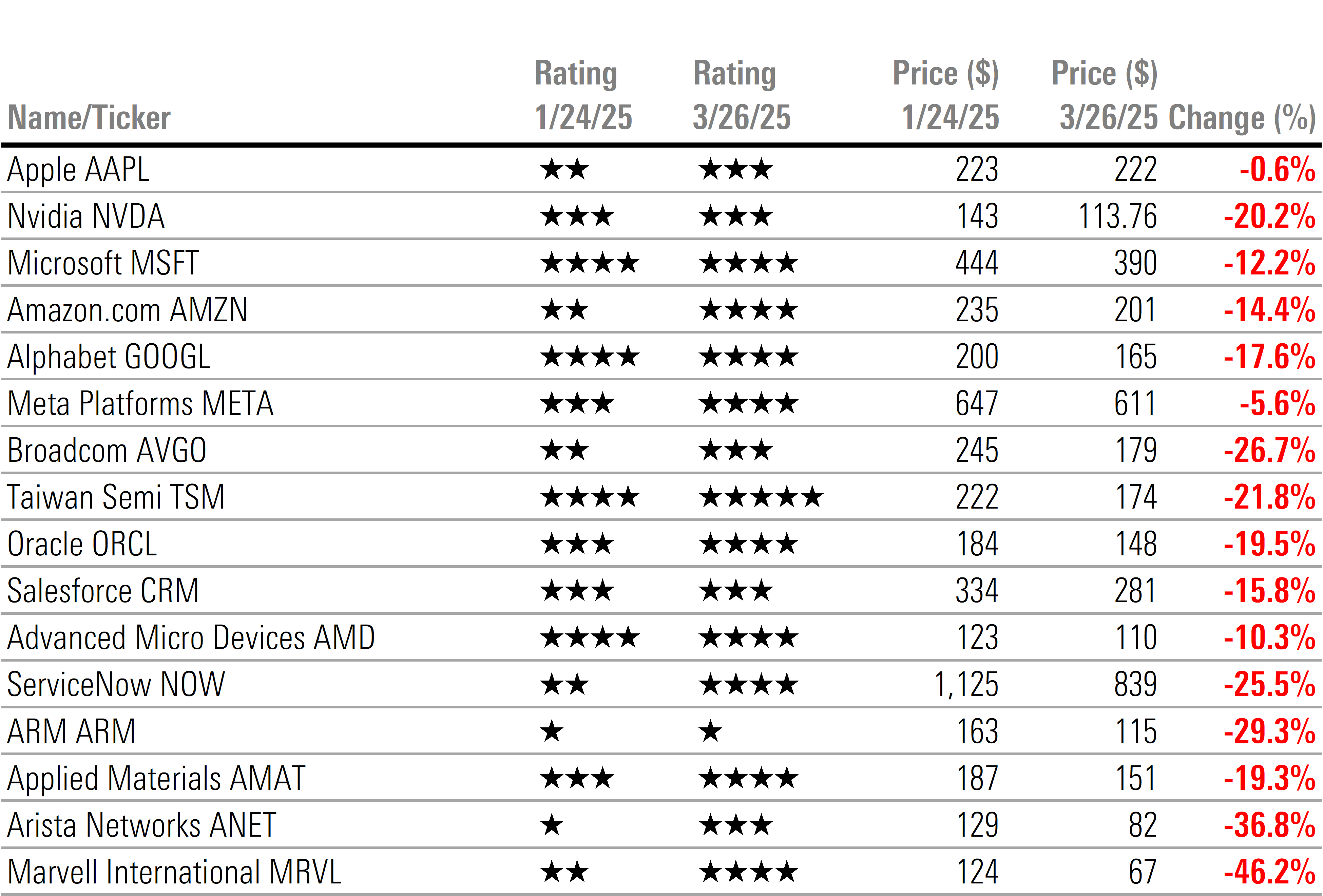

Il crollo dei titoli dell’IA non si è limitato a questi 10, ma ha colpito duramente un’ampia fascia di azioni associate all’intelligenza artificiale. La maggior parte dei titoli dell’IA ha raggiunto il massimo proprio prima dell’annuncio di DeepSeek. Da quel giorno, queste azioni hanno generalmente registrato una tendenza al ribasso.

I titoli wide moat tornano ad avere valutazioni interessanti

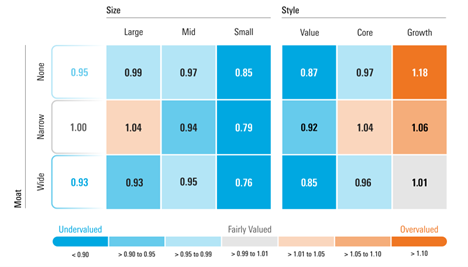

Alcuni dei maggiori titoli a grande capitalizzazione che valutiamo con un moat wide (ampio) come Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT, e Nvidia NVDA hanno tutti registrato delle perdite in Borsa quest’anno. Questo ha portato l’intera categoria a essere scontata del 7%, dopo che a inizio anno era scambiata con un premio del 5%. I titoli wide moat sono ora quelli valutati in modo più interessante. L’ultima volta che sono stati scambiati con uno sconto così alto o superiore è stato nell’autunno del 2023, quando i mercati stavano continuando a rimbalzare dal mercato orso del 2022.

Vediamo valore in quasi tutta la gamma dei titoli con un wide economic moat, ad eccezione di quelli growth. Anche all’interno di questo sottoinsieme, i titoli growth sono scambiati con un premio dell’1%, mentre all’inizio dell’anno erano scambiati con un premio del 17%.

Pensiamo anche che i titoli wide moat siano scambiati con interessanti margini di sicurezza rispetto al fair value, ma riteniamo che presentino anche un minor rischio di ribasso. Il team di economisti di Morningstar prevede un rallentamento del tasso di crescita economica su base trimestrale nel corso di quest’anno, che a sua volta porterebbe a un rallentamento della crescita degli utili societari. In un contesto del genere, prevediamo che le società che non presentano vantaggi competitivi duraturi e di lungo periodo subiranno maggiori ripercussioni negative.

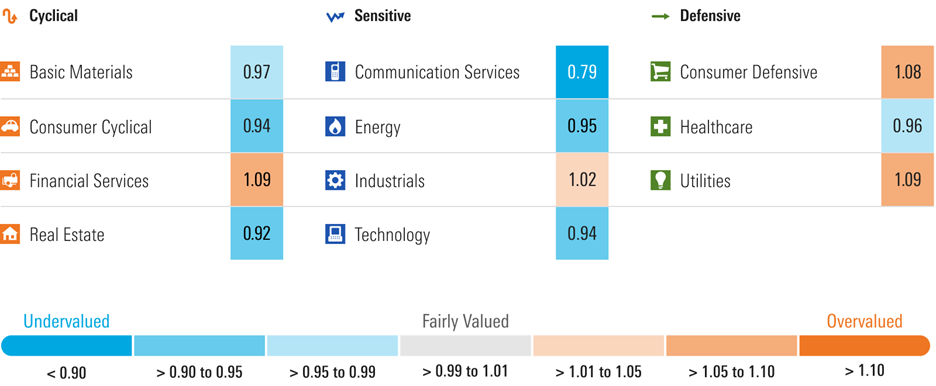

Telecom a sconto, tutte le altre sono valutate in linea con il fair value

Le valutazioni dei settori si sono avvicinate ai nostri fair value durante il primo trimestre. L’eccezione a questa tendenza è rappresentata dal settore telecom che si è ulteriormente sottovalutato. All’interno del comparto, sia Alphabet che Meta META hanno registrato un ribasso, mentre noi abbiamo alzato il nostro fair value su entrambi. Le telecom sono ancora una volta il settore più sottovalutato.

La maggiore variazione di valutazione si è verificata nel settore dei beni di consumo ciclici, dove il Price/Fair value è sceso a 0,94 da 1,19. Il calo del 31% del titolo Tesla TSLA ha pesato per la maggior parte della variazione, seguito dal calo del 7% di Amazon. All’inizio dell’anno, Tesla e Amazon erano valutati rispettivamente con un Morningstar Rating di 1 e 2 stelle. La seconda variazione di valutazione più rilevante si è verificata nel settore tecnologia. Il Price/Fair value è sceso a 0,94 da 1,07, con la maggior parte delle variazioni derivanti dal calo dei prezzi dei titoli legati all’IA.

Tra i settori sottovalutati che hanno registrato un aumento del rapporto Price/Fair value c’è quello energia, il cui P/FV è salito da 0,90 a 0,95 per effetto della crescita dei prezzi dei titoli in tutto il settore. Il Price/Fair value del comparto healthcare è salito a 0,96 da 0,92. Eli Lilly LLY ha contribuito in larga misura alla variazione, ma i prezzi delle azioni sono aumentati in generale in tutto il settore.

Infine, il comparto delle utility si è ulteriormente sopravvalutato, con un P/FV che è salito da 1,07 a 1,09. Pur concordando con il mercato sul fatto che l’utilizzo dell’IA porterà a un aumento della domanda di elettricità, riteniamo che il mercato stia valutando una crescita eccessiva e troppo rapida.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.